经纪公司在继承证券递增成本基础方面的合规问题

#tax_compliance #inherited_securities #cost_basis #IRS_reporting #brokerage_issues #capital_gains #estate_planning

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

综合分析

本分析基于2025年11月13日的Reddit讨论[1],其中一位用户报告其经纪公司未为继承股票提供递增成本基础,引发了对IRS报告和纳税申报合规性的担忧。

递增成本基础条款是一项关键的税务机制,它将继承资产的成本基础调整为前所有者去世当日的公允价值[2]。这种调整至关重要,因为成本基础决定了资产最终出售时应缴纳的资本利得税[2]。当某人继承股票等资本资产时,IRS会将成本基础“递增”至继承时的资产价值[3],这可能会免除多年累积的资本利得税负债。

该问题源于经纪公司的报告要求。经纪公司必须在1099-B表格上报告证券交易,其中包括“涵盖证券”的成本基础信息[4]。然而,继承资产经常出现复杂情况,因为如果没有适当的文件,经纪商可能不会自动应用递增成本基础[5]。如果1099-B表格上显示的基础不正确,纳税人必须通过特定的IRS程序采取纠正措施[6]。

关键见解

税收收入影响

:递增成本基础条款对税收收入有重大影响,每年导致数十亿美元的收入损失,且大部分收益流向最高收入家庭[7]。2025年,该条款导致的税收收入损失估计达到610亿美元,预计到2027年将升至680亿美元[2]。

报告复杂性

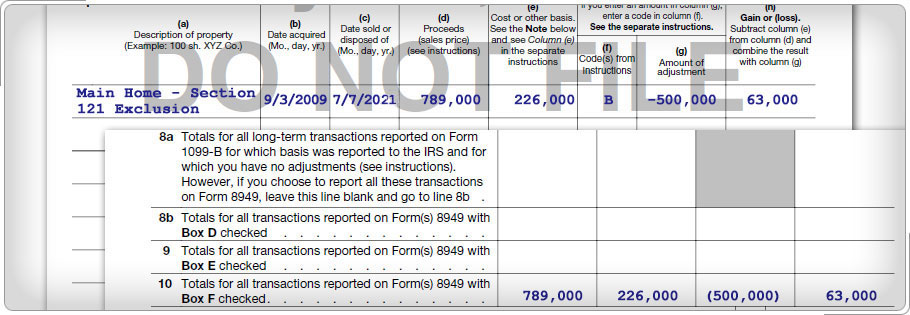

:IRS已制定了明确但复杂的程序来处理基础报告差异。当存在差异时,纳税人必须使用8949表格报告销售情况[8]。对于基础未正确向IRS报告的交易,纳税人应使用8949表格的B栏[9]。如果经纪商报告的基础不正确,纳税人必须在(e)列输入报告的基础,并在(g)列进行调整[10]。

文件挑战

:经纪公司通常需要正式申请及支持文件才能实施递增成本基础[5]。执行人可能需要向经纪商提供死亡证明和估值信息[5],一些经纪公司需要多次申请或正式程序才能进行基础调整。不同公司的响应时间差异很大。

风险与机遇

直接税务后果

:如果经纪公司报告原始成本基础而非递增成本基础,纳税人可能面临显著更高的资本利得税[2][3]。例如,若继承的股票以每股10美元购买,在去世时估值为每股50美元,未递增基础可能导致对每股40美元的收益征税,而非零[6]。根据继承规模和后续升值情况,这种差异可能很大。

合规风险

:依赖经纪商报告的不正确基础可能引发IRS审查[10]。即使经纪商出错,纳税人也有责任确保正确的基础报告[8]。未纠正差异可能导致罚款和利息。IRS会将1099-B表格数据与个人纳税申报单进行匹配[4],差异可能触发自动合规检查。

主动管理机会

:纳税人可以保留支持其基础计算的文件,并遵循既定的IRS更正程序。了解8949表格的正确使用方法以及基础调整的特定栏目,即使经纪公司未能提供正确信息,也能为合规提供清晰的途径。

关键信息摘要

纳税人责任

:

- 所需文件包括死亡证明、遗产估值文件和继承关系证明

- 公允价值必须按去世当日(或如提交遗产税申报单,则为最多6个月后的替代估值日)确定[6]

- 无论经纪商是否出错,纳税人必须确保正确的基础报告[8]

IRS更正程序

:

- 使用8949表格报告存在基础差异的销售

- 当基础未向IRS报告时,勾选B栏

- 输入正确的递增成本基础,并在(g)列进行适当调整

- 保留基础计算的支持文件

经纪公司对接

:

- 许多经纪公司需要正式申请及支持文件

- 一些公司针对继承证券有特定表格或程序

- 不同公司的响应时间差异很大

- 复杂案例可能需要升级处理

长期资本利得背景

:2025年,长期资本利得税率根据收入水平从0%到20%不等[2],这使得正确的基础报告对于税务影响可能很大的高价值继承尤为重要。

参考来源

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据