AI估值担忧引发全球科技股抛售 波及欧洲芯片制造商

#tech_sell_off #ai_valuations #semiconductor_stocks #market_analysis #global_markets #risk_assessment

消极

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--

TSM

--

TSM

--

PLTR

--

PLTR

--

本分析基于2025年11月5日发布的CNBC Squawk Box Europe报道 [1],该报道称AI估值担忧引发的全球科技股抛售蔓延至欧洲市场。

综合分析

2025年11月5日,全球科技板块出现协同抛售,人工智能估值担忧引发投资者广泛焦虑。市场下跌起源于美国市场,但迅速蔓延至欧洲和亚洲交易所,形成同步的全球科技股回调[1]。

市场表现分析:

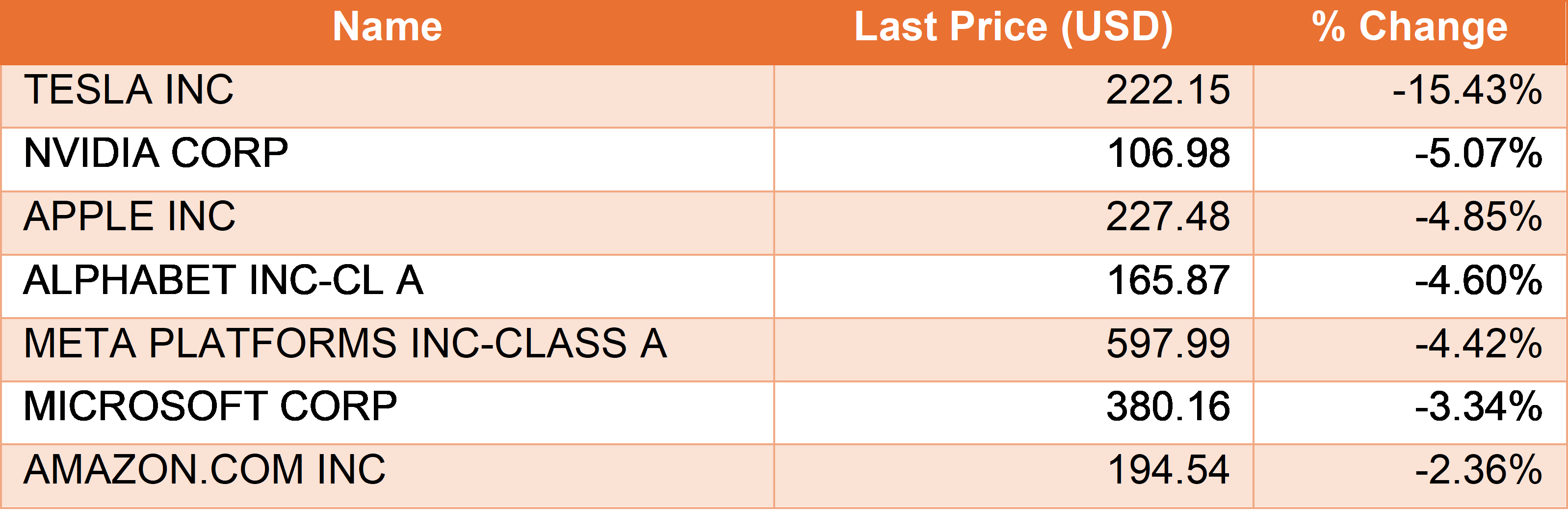

- 美国市场表现疲弱,纳斯达克综合指数下跌0.47%至23,348.64点,标准普尔500指数下跌0.25%至6,771.54点[0]

- 欧洲市场全线低开,斯托克600欧洲科技指数下跌1.2%,富时100指数(-0.1%)、德国DAX指数(-0.7%)和法国CAC 40指数(-0.4%)均出现下跌[1]

- 亚洲市场受影响尤为严重,日本日经225指数跌破50,000点,韩国Kospi指数大幅下跌[1]

板块特定影响:

半导体股承受了主要抛售压力,反映出其在AI基础设施建设中的核心地位。NVIDIA下跌3.96%至198.69美元,台积电下跌3.55%至294.05美元,ASML Holding下跌3.44%至1,030.14美元[0]。欧洲市场芯片制造商板块跌幅尤为显著,科技股领跌整体市场抛售[1]。

核心洞察

估值极端值达到临界水平:

当前AI市场呈现前所未有的估值指标,暗示潜在泡沫形成。NVIDIA估值已达5万亿美元,约占整个标准普尔500指数的8%——这一集中度水平超出历史常态3-4倍[2]。Palantir Technologies市盈率高达433.50倍,意味着投资者需超过400年才能通过利润收回投资[0]。

AI商业模式的可持续性担忧:

许多AI公司的基础经济学引发对长期生存能力的严重质疑。OpenAI的ChatGPT在2025年上半年产生43亿美元收入,同时亏损135亿美元,亏损收入比达314%[2]。麻省理工学院研究发现,95%部署AI系统的企业未从中获得可衡量的价值[2],表明当前AI应用模式存在广泛低效问题。

机构警告信号:

主要金融机构已就AI板块风险发出愈发紧急的警告。高盛首席执行官David Solomon警告未来一年内市场可能出现10-20%的回调[2],德意志银行分析师称当前AI投资水平根本不可持续,并指出该行业需在2030年前实现2万亿美元年收入才能证明当前投资水平的合理性[2]。

风险与机遇

即时风险因素:

- 估值回调风险:极端市盈率(300-700倍)暗示显著下行空间[2]

- 市场集中度风险:单一公司集中度(Nvidia占标普500指数8%)造成系统性风险[2]

- 流动性担忧:下跌股票交易量高企表明机构抛售压力[0]

中期监测要求:

- 收入可持续性:跟踪AI公司将亏损收入比降至100%以下的能力

- 监管影响:监测影响AI公司的反垄断调查和证券监管变化

- 供应链依赖:评估市场回调期间半导体供应链的韧性

机遇考量:

当前回调可能为精选投资提供机遇,关注具备以下特征的公司:

- 可持续商业模式和清晰盈利路径

- AI炒作周期之外的多元化收入来源

- 能够抵御长期市场波动的强劲资产负债表

核心信息摘要

2025年11月5日的科技股抛售是由AI板块估值和可持续性基本面担忧驱动的重大市场事件。关键数据点包括:

- 全球市场影响:美国、欧洲和亚洲市场协同下跌,科技股领跌[0, 1]

- 估值极端值:NVIDIA占标普500指数8%、Palantir市盈率433倍、OpenAI亏损收入比314%[0, 2]

- 机构警告:高盛预测10-20%回调,德意志银行称AI投资不可持续[2]

- 板块集中度:半导体股因AI基础设施敞口跌幅最大[0, 1]

分析显示,尽管AI技术具有真正的长期潜力,但当前市场估值似乎与基础业务基本面和收入生成能力脱节。少数主要AI公司的高风险集中度,若回调加速可能对市场造成系统性影响。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--

TSM

--

TSM

--

PLTR

--

PLTR

--