美联储降息与中美贸易协定:市场分析与投资机遇

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

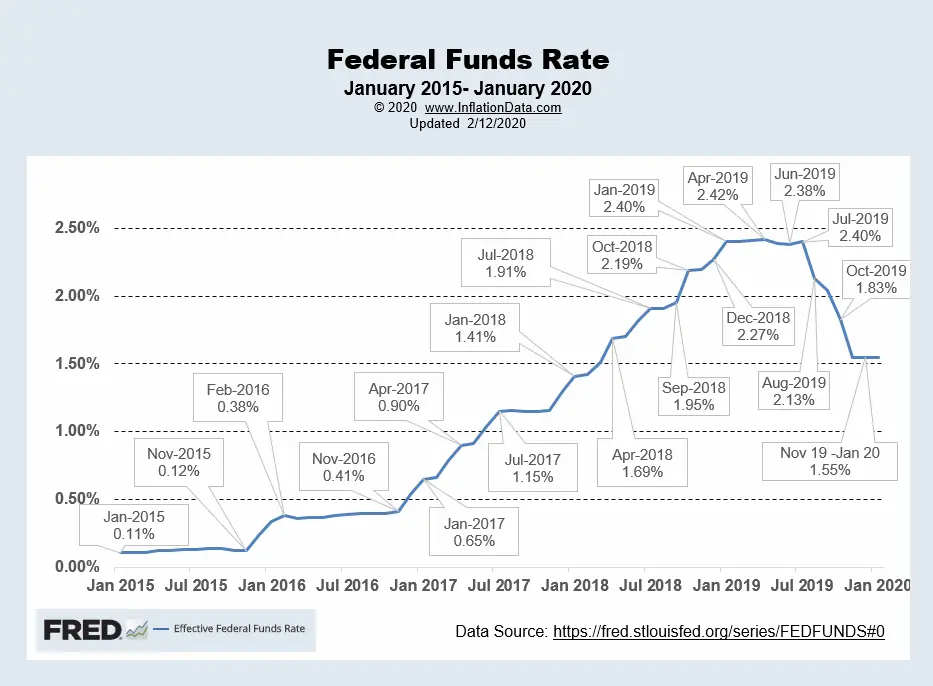

本分析基于MarketWatch于2025年11月4日发布的报告[1],探讨美联储最新降息及特朗普-习近平贸易会议后的投资机遇。美联储降息25个基点,并宣布将于12月停止缩表,而美联储主席鲍威尔暗示12月可能不会降息[1]。

当前市场表现呈现显著的板块分化。主要指数表现疲软,标准普尔500指数下跌0.25%,纳斯达克指数下跌0.34%,罗素2000指数下跌0.61%[0]。然而,这掩盖了重要的潜在趋势:科技和半导体股面临巨大压力(QQQ下跌1.91%,SMH下跌3.08%),而金融板块表现韧性(XLF上涨0.51%),投资者在长期国债中寻求安全(TLT上涨0.23%)[0]。

中美贸易协定带来了机遇与复杂性。该协议降低了对中国进口商品的关税,简化了获取中国稀土元素的渠道,并重启了中国对大豆的采购[1]。然而,当前市场情绪似乎比文章所描述的乐观情景更为谨慎,尽管预期贸易协定将带来好处,但小盘股仍承压。

最重要的见解是预期的贸易协定好处与实际市场行为之间的脱节。尽管分析表明小盘股和科技股应从改善的贸易关系中受益,但当前数据显示科技股疲软和小盘股表现不佳[0]。这表明投资者可能更担心美联储政策的不确定性和潜在的通胀意外,而非贸易协定的乐观情绪。

11月13日发布的消费者价格指数(CPI)成为关键的市场催化剂。尽管共识预期通胀率同比接近3%,但意外上升至3.2%以上可能引发市场迅速从成长型股票中撤离[1]。文章强调核心个人消费支出(PCE)服务通胀“顽固”,表明尽管整体数据有所改善,但潜在的通胀压力可能持续。

持续的部分政府停摆增加了重大不确定性,可能影响经济数据的可靠性和运输板块的时机[1]。这创造了一个复杂的环境,传统经济指标可能不太可靠,使得投资决策更具挑战性。

-

通胀意外风险:通胀读数意外上升可能迅速逆转当前市场趋势,尤其影响科技和成长型股票[1]。

-

美联储政策不确定性:鲍威尔暗示12月不降息,造成了模糊性,可能在经济数据发布前后增加市场波动[1]。

-

贸易政策实施风险:文章承认协议中可能存在“障碍”,可能逆转预期收益,尤其在半导体板块[1]。

-

数据可靠性担忧:政府停摆可能影响即将发布的经济报告的准确性,使投资决策复杂化[1]。

尽管存在风险,但如果关键条件满足,仍有几个机遇:

-

金融板块强势:当前金融ETF的韧性(XLF上涨0.51%)表明其可能继续从降息环境中受益[0]。

-

运输板块复苏:如果政府停摆在11月中旬结束,运输股可能从改善的经济活动中受益[1]。

-

国债需求:当前的避险行为(TLT上涨0.23%)表明在不确定性时期债券市场可能持续强势[0]。

当前市场数据表明,投资者的防御性定位比文章所描述的乐观情景更为明显。尽管预期贸易协定将带来好处,但科技和小盘股的显著表现不佳表明,对美联储政策路径和通胀风险的担忧可能超过贸易乐观情绪[0]。

美联储将于12月结束量化紧缩的资产负债表政策转变可能提供流动性支持,但在没有量化细节的情况下,影响仍不确定[1]。鉴于当前的不确定性和喜忧参半的市场信号,建议配置20-30%的现金似乎是审慎的。

关键监测点包括11月13日的CPI发布、考虑到停摆影响的就业数据质量、美联储沟通的清晰度以及贸易协定具体实施时间表[1]。需要关注的技术水平包括QQQ相对强弱指数(RSI)高于70和10年期国债收益率低于4%,作为关键市场指标[1]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。