住房市场困境:2025年10月止赎数量激增20%

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月13日发布的CNBC报道 [1],该报道揭示了美国各地止赎活动的显著增加。

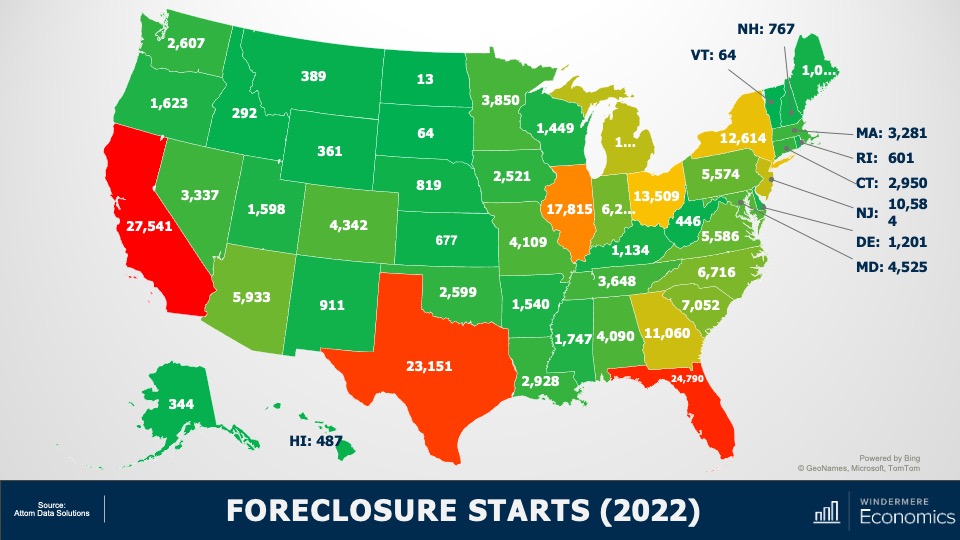

2025年10月,新止赎申请同比增长20%,美国有36,766处房产收到止赎申请,较9月增长3%,较2024年10月增长19% [1]。这标志着连续第八个月出现年度增长,表明住房市场困境持续。增长涵盖止赎流程的所有阶段:止赎启动量环比增长6%、同比增长20%,而完成止赎量同比增长32% [1]。

住房板块表现显著不佳,在报告发布当日下跌1.26% [0]。主要房屋建筑商表现喜忧参半:D.R. Horton(DHI)下跌0.43%至145.40美元,Lennar(LEN)下跌0.70%至123.26美元,而NVR Inc.表现优于同行,上涨0.36%至7,313.57美元 [0]。这种差异表明市场根据商业模式和目标市场存在分化。

尽管20%的增长令人担忧,但当前止赎活动仍远低于历史正常水平 [1]。当前止赎率不到抵押贷款的0.5%,而历史平均水平为1-1.5%,大衰退期间峰值超过4%。当前逾期率为抵押贷款的4%,而金融危机峰值时为12% [1]。

佛罗里达州、南卡罗来纳州和伊利诺伊州的止赎申请量居前,其中佛罗里达州的坦帕、杰克逊维尔和奥兰多申请量最多,其次是加利福尼亚州的河滨市和俄亥俄州的克利夫兰市 [1]。佛罗里达和得克萨斯等州面临房价下跌与保险费飙升的双重压力,给房主带来负反馈循环 [1]。

一个关键洞察是风险集中在FHA贷款上:逾期率超过11%,占所有严重逾期贷款的52% [1]。这表明2026年可能出现大量FHA止赎,成为住房市场的重大系统性风险因素。

多个经济因素导致住房市场压力增大:尽管美联储降息,但抵押贷款利率仍维持在近期高点的一个百分点以内;消费者债务创历史新高,各类信贷逾期率上升;就业市场疲软;全国房价尽管有所缓解,但仍居高不下 [1]。

分析揭示了几个值得关注的风险因素:FHA贷款集中风险尤其令人担忧,逾期率超过11%的贷款占严重逾期贷款的52%,这可能引发2026年止赎数量大幅增加 [1];佛罗里达和得克萨斯等州的区域保险费通胀,加上房价下跌和保险成本上升,造成复合压力 [1];创纪录的消费者债务水平以及各类信贷逾期率上升,表明更广泛的财务压力可能蔓延到抵押贷款市场 [1]。

决策者应跟踪以下方面:月度止赎趋势是否在当前20%同比增长基础上加速;可能引发借款人额外压力的抵押贷款利率变动;区域就业数据(尤其是建筑和房地产依赖型市场);住房库存水平(因为止赎库存增加可能进一步打压房价);以及FHA贷款表现,包括政府支持抵押贷款的月度逾期率和止赎率 [1]。

市场面临几种潜在轨迹:温和情景(逐步向历史平均水平1-1.5%正常化);风险情景(高保险成本州违约加速,加上经济疲软);或严重情景(如果消费者债务问题蔓延到抵押贷款市场,引发系统性压力) [1]。

当前止赎活动显著增加,但仍低于历史危机水平,区域集中造成局部风险。FHA贷款板块因高逾期率而特别脆弱。宏观经济压力(包括高消费者债务、高抵押贷款利率和就业疲软)表明住房市场压力将持续。尽管整体市场指数表现出韧性(标准普尔500指数30天上涨0.67%,道琼斯指数上涨2.56%) [0],但住房板块的不佳表现(报告发布当日下跌1.26%) [0] 反映出对市场稳定性的担忧日益加剧。技术指标 [0] 显示出历史上与困境住房市场波动性增加相关的预警信号。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。