美国10月服务业PMI飙升至52.4,经济强劲推动市场上涨

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

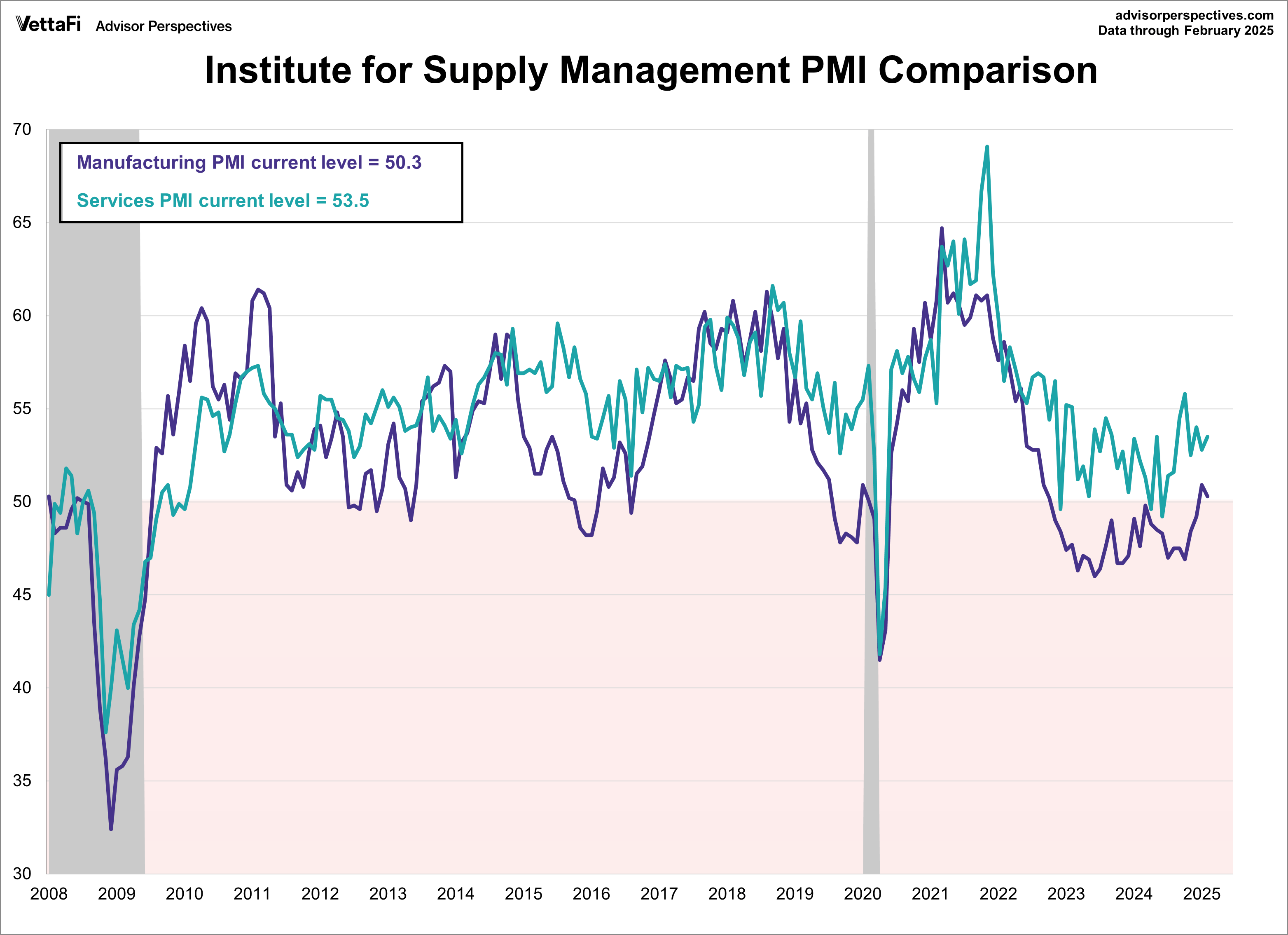

本分析基于《华尔街日报》2025年11月5日发布的报告[1],该报告详细介绍了美国供应管理协会(ISM)的服务业PMI数据,显示美国服务业活动显著加速。

服务业PMI从9月的

市场反应迅速且普遍积极,主要指数在2025年11月5日录得上涨[0]:

- 标准普尔500指数:上涨27.92点(+0.41%),收于6,797.69点

- 纳斯达克综合指数:上涨153.91点(+0.66%),收于23,511.98点

- 道琼斯工业平均指数:上涨37.73点(+0.08%),收于47,135.04点

- 罗素2000指数:上涨18.90点(+0.78%),收于2,448.03点

行业表现反映了服务业的强劲势头,能源(+3.21%)、工业(+1.33%)和科技(+0.81%)领涨,而消费周期性(-1.09%)和消费防御性(-0.99%)行业表现不佳[0]。

10月服务业PMI读数为52.4,代表美国服务业活动显著加速,商业活动指数达到54.3%[2]。这种强劲势头推动了广泛的市场上涨,特别是科技股和小盘股。然而,数据呈现出复杂的图景,持续的通胀担忧、制造业疲软和行业分化表明,机遇具有选择性,而非经济整体的统一利好。

价格指数降至40.8%,表明通胀动态有所改善,这可能对美联储的政策考量产生有利影响[2]。尽管如此,市场分析师警告称,由于剩余的通胀压力,数据可能不支持12月降息[3]。

对于决策者而言,关键考虑因素是服务业的强劲可能不会在所有行业中均匀转化,尽管总体趋势积极,但个体公司的表现差异显著。行业表现与个股反应之间的分化表明,在服务领域内仔细选股可能比广泛的行业敞口更为重要[0]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。