礼来公司肥胖症管线更新:核心资产与市场影响

#eli_lilly #obesity_pipeline #glp1_drugs #market_impact #valuation_risk #price_regulation #pharma_analysis

混合

美股市场

2025年11月19日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

LLY

--

LLY

--

综合分析

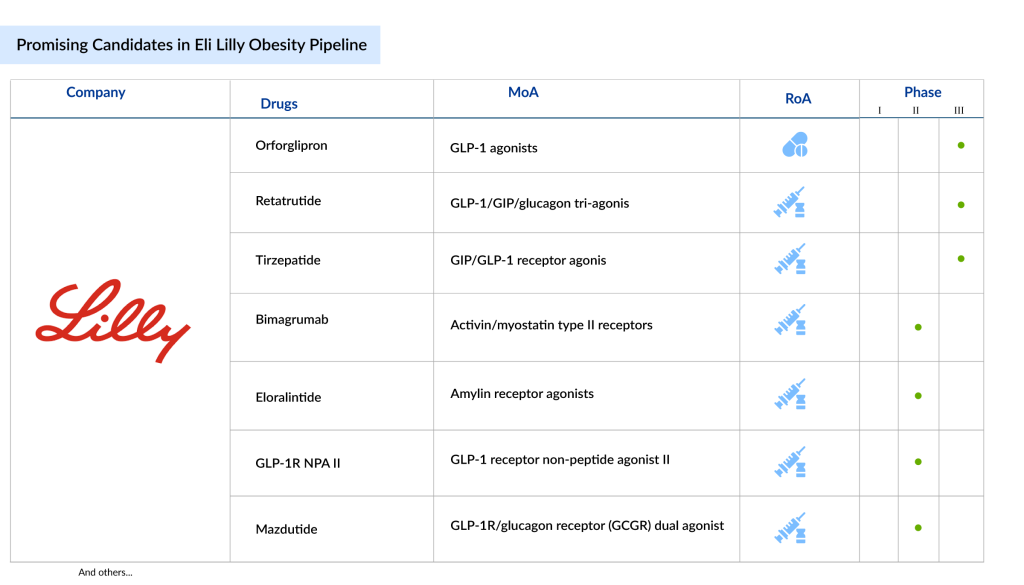

礼来公司(LLY)拥有强大的肥胖症管线,其中以口服小分子GLP-1药物orforglipron和三重激动剂retatrutide为亮点[3]。Orforglipron将于2026年4月起通过特朗普处方药计划(TrumpRx)/Medicare以每月50美元的价格实现高销量[1][2],而retatrutide则瞄准生物制品分类以获得12年排他性,其3期试验数据预计于2026年下半年公布[3]。其他资产包括eloralintide(胰淀素激动剂)、mazdutide(AUD/MASH适应症扩展)、brenipatide(早期阶段)和bimagrumab(肌肉保留联合疗法)[3]。

LLY股票于2025年11月18日收盘价为1030.05美元,上涨1.58%(跑赢医疗健康板块0.85%的涨幅)[0]。公司市值达到创纪录的9738亿美元[5],回报率表现优异:1个月+28.30%、3个月+46.48%、年初至今+32.39%[0]。财务指标显示其净利润率高达30.99%,但市盈率(P/E)也处于50.18倍的高位[0]。

核心洞见

- 管线与行业协同效应:礼来的管线优势与监管降价形成对比,在扩大可及性与利润压缩之间产生权衡。

- 估值脱节:共识目标价(889美元,较当前水平低13.7%)表明投资者预期可能过高[0]。

- 竞争格局:诺和诺德(Novo Nordisk,NVO)仍是主要竞争对手,双方均参与了特朗普处方药计划的价格协议[2][6]。

风险与机遇

风险

- 估值风险:高市盈率(50.18倍)及共识目标价低于当前价格,若管线里程碑延迟,可能导致潜在下跌[0]。

- 利润压缩风险:特朗普处方药计划对orforglipron的降价可能在销量增长的同时降低单位收入[1][2]。

- 监管风险:orforglipron或retatrutide的FDA批准延迟可能影响增长预期[3]。

- 竞争风险:诺和诺德的GLP-1疗法及肥胖症领域的新兴参与者构成威胁[6]。

机遇

- 可及性扩大:特朗普处方药计划协议将增加患者对礼来肥胖症药物的获取,推动销量增长[1][2]。

- 管线多元化:广泛的管线资产减少对单一产品的依赖,支持长期增长[3]。

核心信息摘要

- 股票表现:LLY实现1个月+28.30%、3个月+46.48%、年初至今+32.39%的回报率[0]。

- 财务指标:净利润率30.99%[0],市值9738亿美元[5]。

- 管线里程碑:orforglipron的FDA申请(2025年末)、retatrutide的3期试验结果(2026年下半年)[3]。

- 价格监管:orforglipron将于2026年4月起对Medicare受益人定价为每月50美元[1][2]。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

LLY

--

LLY

--