国晟科技连续涨停分析与市场展望

#涨停分析 #国晟科技 #光伏概念 #新型城镇化 #固态电池 #AI智能制造 #市场情绪 #风险提示

混合

A股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603778

--

603778

--

综合分析

涨停动因分析

国晟科技(603778)在2025年11月12日涨停,实现连续3个交易日涨停的强势表现[0]。本轮上涨主要受多重因素驱动:

-

概念题材推动:公司被归类为新型城镇化概念股,受益于相关政策预期[0]。同时作为光伏产业链企业,在光伏产业技术升级背景下获得市场关注。

-

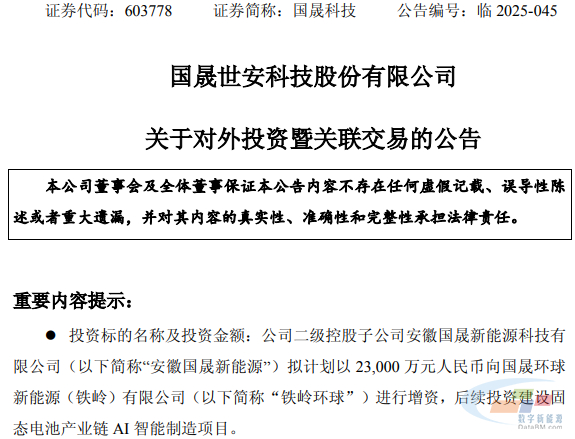

重大投资布局:公司于10月15日公告拟投资2.3亿元建设固态电池产业链AI智能制造项目[0],这一跨界投资布局引发市场对业务转型的预期。

-

技术面强势:股价在8个交易日内实现4个涨停板,显示强劲的市场买盘力量[0]。

基本面状况

尽管股价表现强势,但公司基本面仍面临挑战:

- 财务状况:2025年前三季度净利润亏损1.51亿元,仍处于亏损状态[0]

- 估值水平:市净率5.24倍,高于行业平均水平[0]

- 主营业务:专注于大尺寸高效异质结光伏电池研发、生产与销售[0]

风险因素

- 股权质押风险:控股股东累计质押比例达56.79%,存在一定资金压力[0]

- 异常波动警示:连续两日涨幅偏离值累计超过20%,已触发异常波动公告,公司澄清无未披露重大事项[0]

- 基本面与股价背离:公司持续亏损但股价连续涨停,存在估值泡沫风险

关键洞察

市场情绪与基本面背离

国晟科技的连续涨停反映了当前A股市场对概念题材的追捧情绪,特别是新型城镇化、固态电池、AI智能制造等热门概念[0]。然而,公司基本面状况与股价表现存在明显背离,这种背离往往难以持续。

技术布局的前瞻性

公司在异质结光伏、固态电池、AI智能制造等领域的前瞻性研究布局值得肯定[0]。特别是2.3亿元的固态电池AI智能制造项目投资,显示了公司向新能源和智能制造领域转型的战略意图。

概念炒作的周期性

从历史经验看,类似的概念驱动型连续涨停往往具有周期性特征。一旦市场情绪降温或缺乏实质业绩支撑,股价面临回调压力。

风险与机遇

主要风险点

- 监管风险:连续异常波动可能引起监管关注,存在停牌核查风险

- 流动性风险:控股股东高比例质押可能引发强制平仓风险

- 业绩风险:持续亏损状态若无法改善,将制约股价长期表现

- 估值风险:当前估值水平偏高,存在回调压力

机会窗口

- 政策红利:新型城镇化政策若持续发力,可能为公司带来实质性业务机会

- 技术突破:若在异质结光伏或固态电池领域实现技术突破,有望改善基本面

- 产业整合:光伏行业整合期可能为技术领先企业提供并购机会

关键信息总结

国晟科技本轮连续涨停主要受概念题材驱动,市场情绪高涨但基本面支撑不足。公司技术布局具有前瞻性,但短期内仍面临亏损压力。投资者应关注公司固态电池项目的实质性进展,以及新型城镇化政策带来的业务机会。同时需警惕控股股东高比例质押和估值偏高的风险因素。

从技术面看,连续涨停后往往面临分化,建议关注成交量和换手率变化,以及是否有新的实质性利好支撑。长期投资价值取决于公司能否将技术布局转化为实际业绩。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603778

--

603778

--