AMD Reddit帖子分析:财务分析师日公告后股价飙升9%

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月12日的一篇Reddit帖子[Event Source],用户在帖子中分享了他们持有AMD股票获利的“好日子”经历。这一时间点恰逢AMD在财务分析师日公告后股价大幅飙升9%[0]。

该Reddit帖子出现在AMD的关键时期,当时该股因公司特定催化剂而非 broader市场趋势而大幅上涨。2025年11月12日,AMD收于258.89美元,当日涨幅9.00%(+21.37美元),交易量达1.0833亿股——几乎是5743万股平均交易量的两倍[0]。考虑到当日科技板块表现疲软,下跌0.81%[0],这一表现尤为显著。

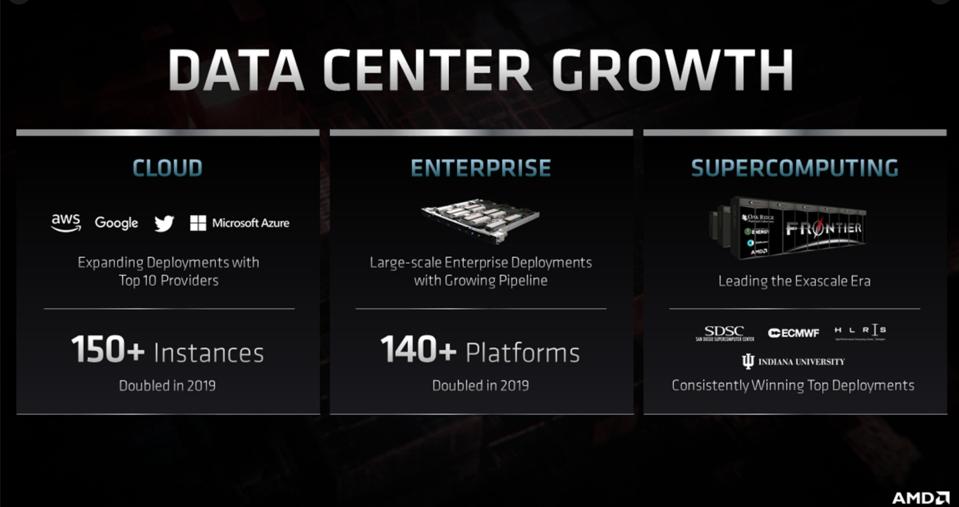

此次上涨的主要催化剂是AMD于2025年11月11日举行的财务分析师日,公司在会上公布了雄心勃勃的增长预测。关键公告包括:

- 数据中心收入增长:未来3-5年复合年增长率(CAGR)预计为60%[1][2]

- 整体收入目标:全公司复合年增长率超过35%[3]

- 市场机会:到2030年,人工智能数据中心的总可寻址市场规模达1万亿美元[2]

- 财务目标:非公认会计原则(non-GAAP)每股收益超过20美元,营业利润率高于35%[3]

战略合作伙伴关系进一步增强了投资者信心,包括与OpenAI达成的6吉瓦交易以及与Oracle签订的50,000片芯片协议[2]。AMD还报告了EPYC处理器的强劲采用率,约占收入市场份额的40%[4]。

AMD的技术指标反映出强劲的 momentum,股价接近52周高点267.08美元[0]。当日交易区间为250.20美元至263.51美元,表明全天买盘压力显著[0]。

从基本面来看,AMD的估值指标显示市场预期较高:

- 市值:4201.8亿美元[0]

- 市盈率:136.26倍(因增长预期较高)[0]

- 年初至今表现:+114.61%[0]

分析师共识仍为强烈正面,68.1%的分析师给予AMD买入评级,共识目标价为295.00美元,潜在上涨空间为13.9%[0]。

该Reddit帖子存在重大信息缺口,无法进行有意义的分析。尽管它捕捉到了AMD上涨背后的积极情绪,但缺乏关键交易细节,包括入场价格、头寸规模、持有期和风险管理策略。这一局限性使得无法对交易者的方法或其结果的可复制性进行任何有意义的评估[Event Source]。

Reddit帖子与AMD分析师日公告的巧合引发了关于市场时机与战略定位的重要思考。9%的飙升显然是由新闻驱动的,而非基于市场的逐步升值[0]。这表明Reddit用户的收益可能来自以下两种情况之一:

- 分析师日公告前建立的现有头寸

- 公告后动量期间的 opportunistic交易

这种区别对于理解策略与运气在报告收益中的作用至关重要。

AMD的优异表现发生在市场对科技股估值普遍担忧的背景下[6]。尽管科技板块下跌0.81%,但AMD的公司特定催化剂使其逆势而上[0]。这种分化凸显了在板块轮动期间,个股分析而非板块整体概括的重要性。

- 2025年第四季度 earnings:验证增长预测和利润率目标

- EPYC市场份额趋势:在数据中心CPU领域继续扩大对Intel的优势

- 人工智能芯片采用进展:与Nvidia竞争中的市场份额发展

- 合作伙伴关系执行:兑现对OpenAI和Oracle的承诺

2025年11月12日,AMD股价大幅飙升9%至258.89美元,这得益于其财务分析师日的雄心勃勃公告,包括数据中心收入增长60%的预测和1万亿美元的人工智能市场机会目标[0][2]。该股接近52周高点,交易量翻倍,表现优于下跌0.81%的 broader科技板块[0]。

强调收益的Reddit帖子与这一新闻驱动的上涨同时发生,但缺乏足够的细节进行有意义的交易分析[Event Source]。当前估值指标显示市场预期较高,市盈率为136.26倍,尽管分析师共识仍为正面,目标价为295美元[0]。

主要风险包括实现雄心勃勃的增长目标的挑战和来自Nvidia的竞争压力,而机遇集中在人工智能市场扩张和持续的数据中心市场份额增长[1][2][4]。分析表明,在评估此类市场事件时,区分新闻驱动的动量和可持续的基本面表现至关重要。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。