股票期货分析:2025年11月市场开盘与板块轮动动态

#stock_futures #market_analysis #sector_rotation #volatility #commodities #technical_analysis #risk_management

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

股票期货分析:2025年11月市场开盘

综合分析

本分析基于2025年11月2日发布的《巴伦周刊》报告[1],该报告指出,随着10月涨幅的延续,股票期货在新月份交易日开局小幅走高。积极的盘前情绪与当前期货数据一致,显示主要指数有望高开[2]。

市场动量延续

:标准普尔500指数10月表现强劲(+2.63%),这一势头似乎延续至11月。该指数10月收于6,840.19点,此前曾触及月内高点6,920.34点[0]。这种动量反映在盘前期货交易中,标准普尔500指数期货上涨+0.29%至6,893.75点,道琼斯期货上涨+0.23%至47,833.00点,纳斯达克100指数期货上涨+0.32%至26,087.00点[2]。

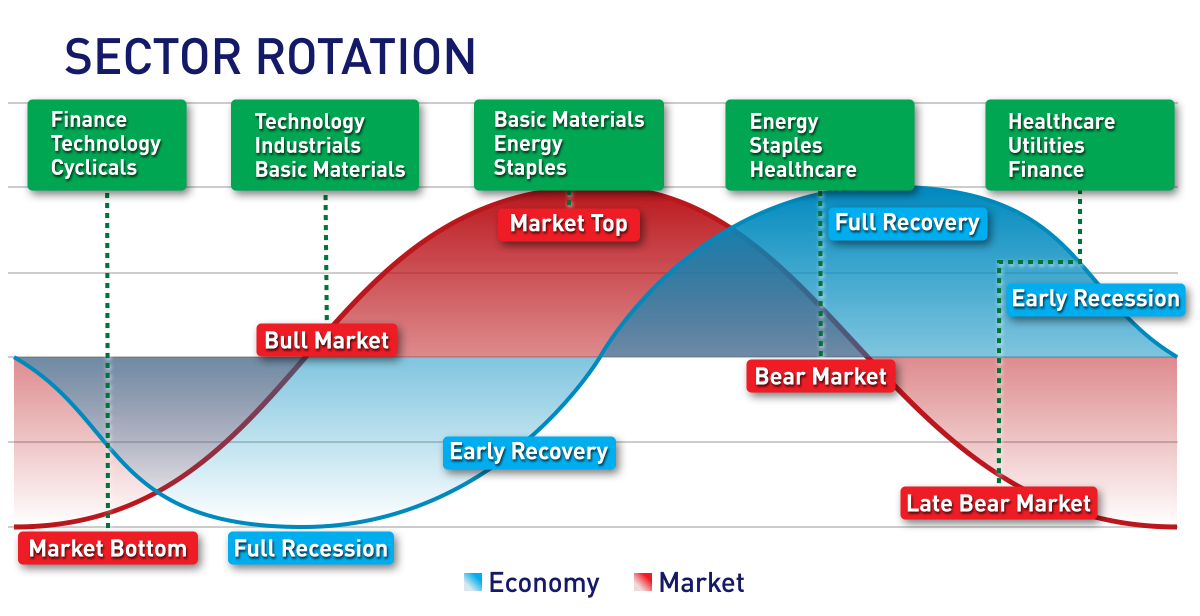

板块轮动动态

:随着新月份的开始,一个显著的变化是板块表现出现明显分化。能源板块领涨,涨幅+2.81%,其次是房地产板块(+1.77%)和金融服务板块(+1.38%),而科技板块(-1.74%)和公用事业板块(-2.00%)表现疲软[0]。这种轮动表明投资者可能正从成长型科技板块转向更具防御性和价值导向的板块,可能反映了风险偏好的变化和对通胀的担忧。

波动率与市场焦虑

:尽管期货走势积极,但波动率指数(VIX)上涨+3.13%至17.44[2],表明市场紧张情绪加剧。价格走势与波动率指标之间的这种背离表明,市场对可持续性存在潜在担忧,尤其是考虑到科技板块的疲软。

关键洞察

大宗商品市场影响

:中国决定终止对黄金零售商的税收优惠,引发了贵金属价格的大幅下跌,黄金价格下跌0.19%至3,988.90美元,并跌破了心理关口4000美元[1]。这一政策驱动的大宗商品冲击表明,市场对监管变化的反应可能迅速,并可能影响矿业股和贵金属ETF。

技术面强劲但需谨慎

:标准普尔500指数的技术面仍具建设性,交易价格高于20日移动平均线(6,738.93点),日波动率相对稳定(0.86%),日均成交量健康(56.4亿股)[0]。然而,板块轮动模式和波动率指数的上升表明,市场可能正进入一个更具选择性的阶段,而非全面上涨。

能源板块催化剂

:油价支撑了能源板块的优异表现,西德克萨斯中质原油(WTI)上涨+0.68%至60.98美元[2]。这种大宗商品的强势,加上该板块的领涨表现(+2.81%),表明能源可能在11月初继续成为市场回报的关键驱动力。

风险与机遇

关键风险因素

:

- 科技板块疲软:科技板块-1.74%的跌幅[0]如果持续,可能预示着更广泛的增长担忧,可能拖累纳斯达克和成长型投资组合。

- 波动率上升:波动率指数上涨+3.13%[2]表明,尽管期货走势积极,但市场存在潜在的紧张情绪,暗示可能出现突然的市场逆转。

- 政策不确定性:中国黄金政策的影响[1]表明,监管变化可能迅速影响大宗商品市场,给相关板块带来额外的不确定性。

机遇窗口

:

- 价值轮动:能源(+2.81%)和金融服务(+1.38%)板块的优异表现[0]表明,随着投资者从估值过高的成长股转向价值股,价值导向板块存在机遇。

- 动量延续:标准普尔500指数10月的强劲表现(+2.63%)[0]和积极的期货走势表明,11月初市场可能继续走强。

- 大宗商品投资机会:油价走强(+0.68%)[2]加上能源板块的领涨,可能为能源相关投资提供机会。

关键信息摘要

2025年11月市场开盘的特点是,期货在10月涨幅的基础上延续积极势头,但存在显著的潜在板块轮动和波动率上升。主要指数期货小幅上涨(标准普尔500指数+0.29%,道琼斯+0.23%,纳斯达克+0.32%)[2],受能源(+2.81%)和金融服务(+1.38%)板块的强劲表现支撑[0]。然而,科技板块疲软(-1.74%)、公用事业板块下跌(-2.00%)以及波动率指数上升(+3.13%至17.44)[2]表明,市场参与具有选择性,而非全面性。黄金市场对中国政策变化的反应[1]凸显了监测监管动态及其对大宗商品市场影响的重要性。投资者应关注板块配置决策和即将发布的经济数据,以有效应对11月初的交易环境。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据