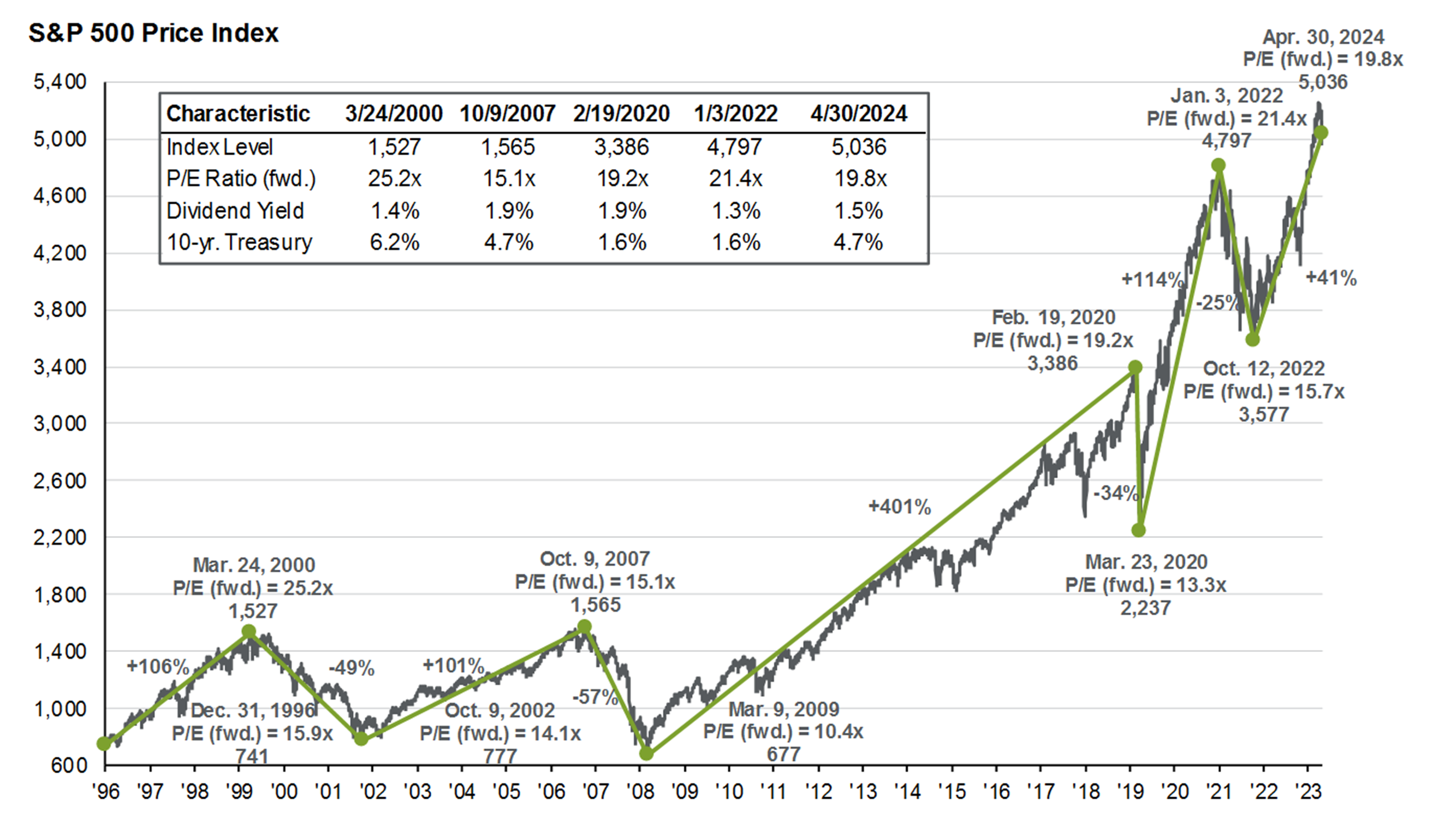

美联储降息不确定性下标普500指数创历史新高——市场分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月3日发布的《Seeking Alpha报告》[1],该报告指出,在美联储降息预期转变的背景下,标普500指数创下历史新高。

2025年10月28日,标普500指数达到6,890.89点的历史新高,这代表了一种复杂的市场情景,表面的强势掩盖了潜在的脆弱性[1]。此次上涨由两大重要事件推动:周末达成的中美新贸易休战协议,以及周二人工智能公司发布的重大交易和盈利公告[1]。然而,这一积极势头受到美联储政策预期演变的影响。

在美联储最近将联邦基金利率下调25个基点至3.75-4.00%的目标区间后,市场对进一步货币宽松的预期显著下降。芝商所(CME Group)的美联储观察工具(FedWatch Tool)此前显示2025年12月降息的概率超过90%,现在仅为63%[1][2]。这代表市场对货币政策轨迹的情绪发生了重大转变。

市场的反应十分微妙。尽管指数在10月28日达到峰值,但随后的交易时段显示出盘整和获利了结:

- 10月29日:标普500指数收于6,890.59点(-0.29%)[0]

- 10月30日:标普500指数收于6,822.34点(-0.56%)[0]

- 10月31日:标普500指数收于6,840.20点(-0.57%)[0]

从历史高点回落0.7%表明,投资者正在根据修订后的美联储前景重新评估头寸[0]。

当前市场动态中最具说服力的方面是,在指数创新高的表面之下,明显的板块轮动正在发生[3]。传统的利率敏感型板块表现优于大盘,而成长型板块则表现滞后:

- 金融服务:+1.38%

- 房地产:+1.77%

- 能源:+2.81%

- 科技:-1.74%

- 公用事业:-2.00%

- 基础材料:-1.30%

这种轮动模式在降息预期减弱的环境中十分典型。金融服务受益于潜在的更高净息差,而科技和公用事业则面临更高贴现率对成长股估值的压力[3]。

分析中出现的一个关键担忧是,尽管指数创新高,但市场广度疲软。11个板块中只有5个录得正回报,表明指数的强势是集中的,而非广泛的[3]。市值加权指数与等权重指数之间的这种分化已在更广泛的市场分析中被注意到,表明涨幅是由大型股推动的,而非广泛的市场参与[4]。

美联储的沟通策略似乎正在给未来政策方向带来不确定性。12月降息概率从90%以上降至63%,这表明以下情况之一:

- 美联储官员对未来降息发出更谨慎的信号

- 近期经济指标显示出比预期更强的韧性

- 期货市场正在适应潜在的“更高利率持续更长时间”的环境[1][2]

这种政策不确定性为市场参与者创造了一个具有挑战性的环境,特别是那些押注持续货币宽松的参与者。

当前市场环境在指数表现和潜在市场健康之间呈现出相互矛盾的信号。2025年10月28日,标普500指数创下6,890.89点的历史新高,受中美贸易休战和人工智能板块走强等积极发展推动[1]。然而,这种表面的强势掩盖了令人担忧的潜在动态:

- 美联储政策不确定性:12月降息概率从90%以上降至63%,给成长型投资带来逆风[1][2]

- 市场广度疲软:11个板块中只有5个录得正回报,表明指数的强势是集中的,而非广泛的[3]

- 板块轮动:明显从科技(-1.74%)转向金融服务(+1.38%)和房地产(+1.77%)[3]

- 市场集中度:涨幅集中在大型股,增加了大型股回调的脆弱性[4]

决策者应仔细监控美联储的沟通、即将发布的经济数据、市场广度指标和收益率曲线变动,以进一步明确市场方向。当前政策不确定性加剧的环境表明,波动性可能增加,特别是如果经济数据继续好于预期,并进一步降低降息预期。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。