美联储提前结束量化紧缩:市场流动性提振分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月1日发布的《MarketWatch》报告[1],该报告详细阐述了美联储加速结束量化紧缩的时间表。

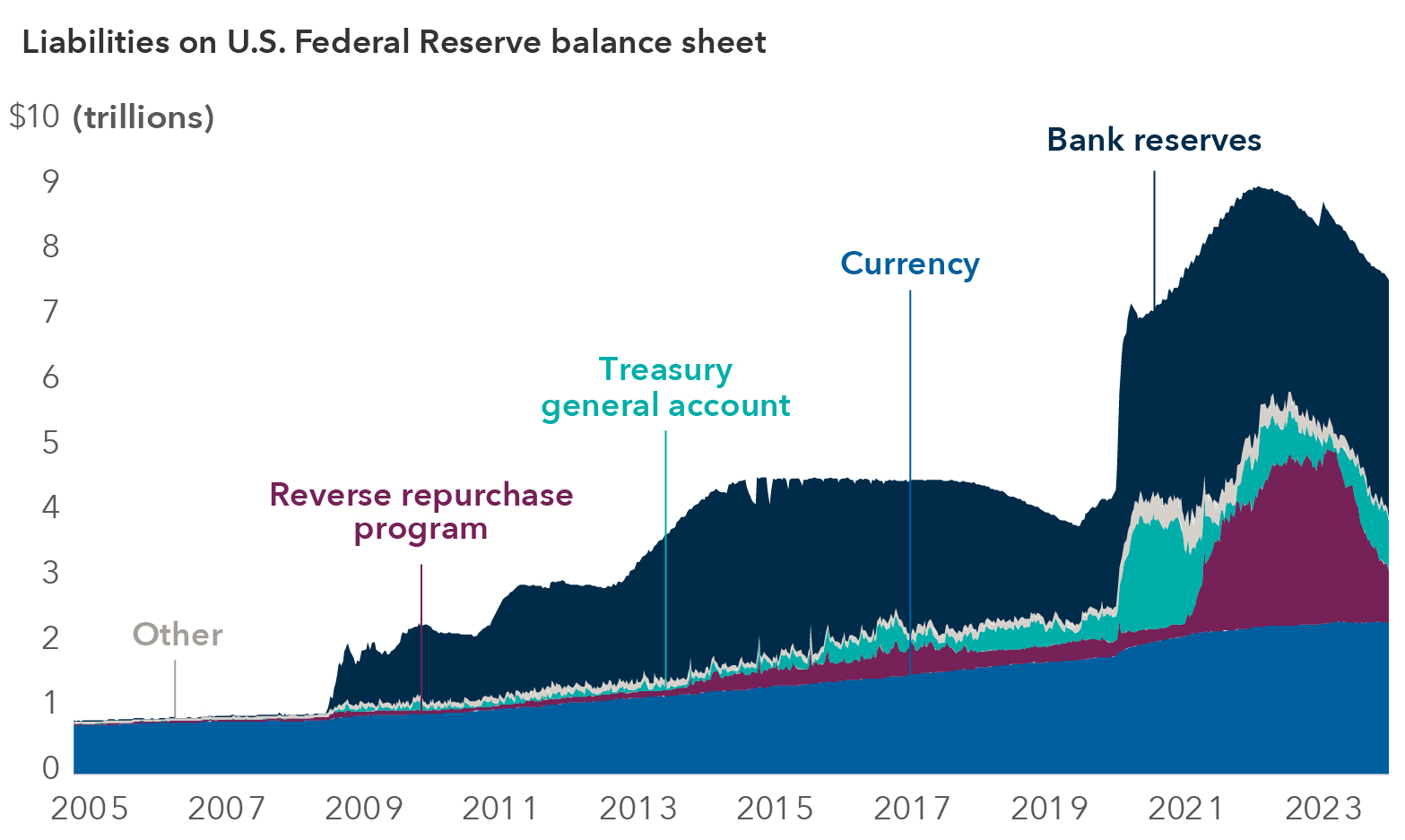

美联储宣布于2025年12月1日结束量化紧缩(QT),这是一项重大货币政策转变,较市场预期的2026年1-4月提前[1]。该决定与美联储2025年10月29日宣布的25个基点降息同时发布,构成双重货币宽松措施,将大幅增加金融市场流动性[1]。

- 通胀压力:流动性增加可能重新引发通胀担忧,特别是在长期国债收益率尽管近期降息仍在上升的情况下[1]

- 市场依赖:市场可能变得过度依赖美联储的流动性支持,可能造成道德风险并降低价格发现效率

- 政策可信度:如果被视为反应性而非战略性计划,快速的政策转变可能影响美联储的可信度

- 对流动性敏感的板块:金融服务、房地产和通信服务板块立即表现强劲,可能继续受益于流动性增加[0]

- 国债市场效率:美联储购买短期国债应改善市场运作,并可能降低短期利率波动

- 风险资产支持:流动性注入为风险资产提供了后盾,可能支持股市稳定

- 11月5日再融资公告后的国债拍卖需求和定价

- 银行业流动性指标和信贷市场状况

- 通胀数据趋势,特别是排除波动成分的核心指标

- 货币市场基金流动和短期融资市场运作

美联储决定于2025年12月1日结束量化紧缩,这是一项重大货币政策转变,将为金融市场注入大量流动性[1]。这一政策变化与最近的降息相结合,提供了双重货币宽松措施,支持市场运作和风险资产估值。提前的时间表表明对潜在金融体系状况的担忧,值得密切关注。

市场反应显示资金向对流动性敏感的领域轮动,金融服务板块(上涨1.38%)、房地产板块(上涨1.77%)和通信服务板块(上涨1.15%)表现优于大盘,而科技板块(下跌1.74%)和公用事业板块(下跌2.00%)滞后[0]。与财政部融资需求的政策协调为政府现金管理提供了更大的操作灵活性。

需要监测的关键因素包括通胀趋势、国债市场运作、银行业健康状况以及美联储关于这一政策转变的永久性与临时性的沟通一致性。市场估值偏高,SPY市盈率为28.80倍,接近年度高点[0],表明市场已消化了大量政策支持,对任何政策意外或经济数据偏差可能更为敏感。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。