2025年10月瑞士通胀率降至0.1%,瑞士央行政策考量引发关注

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

本分析基于《华尔街日报》2025年11月3日发布的报道《瑞士通胀下降,瑞士央行考虑负利率》[1],该报道指出2025年10月瑞士通胀率降至0.1%,瑞士国家银行(SNB)正考虑实施负利率。

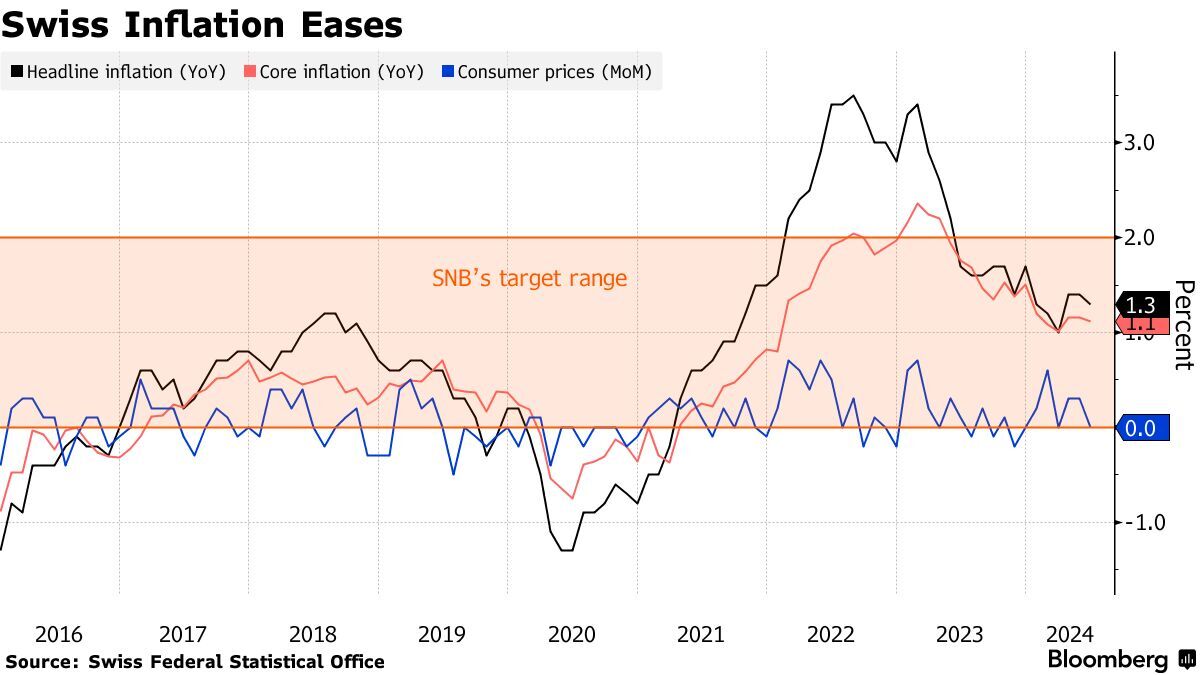

2025年10月瑞士年度通胀率从9月的0.2%降至0.1%,为2025年6月以来最低水平[1][2]。该读数低于市场预期下限,据AWP调查,市场预期区间为+0.1%至+0.4%[2]。月度消费者价格指数(CPI)下降0.3%至107.2点,主要受酒店业、境外旅游套餐和私人交通租赁价格下跌推动[2]。

通胀数据显示国内商品与进口商品存在显著差异:

- 国内商品通胀:10月同比+0.5%

- 进口商品通胀:同比-1.3%(9月为-0.9%)

- 核心通胀:+0.5%(9月为+0.7%)[2]

这种差异表明,瑞士法郎走强对进口价格产生显著影响,而国内价格压力相对稳定。

瑞士央行目前将政策利率维持在0%,对超过设定阈值的活期存款给予0.25个百分点的折扣[3]。持续的低通胀环境对瑞士货币政策考量产生重大影响,瑞士央行可能考虑实施负利率以抵消货币升值[1][4]。

瑞士通胀率自2022-2023年峰值(超过3%)以来持续下降[3]。2025年10月的读数标志着从高位显著回落,不过也引发了对价格增长不足的担忧。瑞士央行对2025-2027年的通胀预测保持温和,假设政策利率维持在0%,预测值分别为0.2%、0.5%和0.7%[3]。

瑞士法郎的避险属性使其对主要货币大幅升值,达到仅在欧元区主权债务危机和2015年1月欧元汇率上限取消期间出现的水平[4]。该货币对美元升值逾10%,贸易加权汇率升值逾6%[4]。这种升值加上外部压力(包括美国关税对瑞士经济前景的影响)带来了额外的经济挑战[4]。

通胀率低于1%且法郎持续升值的组合带来了真实的通缩压力,可能影响消费和投资决策。瑞士央行面临复杂的政策困境:维持当前利率可能导致通缩压力加剧,而转向负利率可能挤压银行盈利能力,并可能导致信贷快速增长[4]。

国内商品通胀(+0.5%)与进口商品通胀(-1.3%)的显著差异凸显了货币走强对经济各部门的不对称影响。酒店和旅游业价格显著下降,反映了货币效应和季节性因素[2]。这表明出口导向型和依赖旅游业的部门可能比国内业务为主的企业面临更大挑战。

10月通胀率低于市场预期下限,表明通缩压力可能比预期更强[2]。当前市场情绪对瑞士维持价格稳定的能力持谨慎乐观态度,但对增长的担忧依然存在。从2022-2023年超过3%的峰值到当前0.1%的通胀轨迹,是发达经济体中最快速的通缩阶段之一[3]。

- 通缩风险:极低通胀与法郎持续升值的组合可能迅速加剧通缩压力,导致经济增长疲软[4]。

- 政策应对风险:瑞士央行转向负利率的潜在举措可能对银行业和金融稳定产生意外后果[4]。

- 外部冲击脆弱性:瑞士出口导向型经济仍易受全球贸易紧张局势和汇率波动影响,美国对药品征收额外关税可能带来下行风险[4]。

- 增长-通胀权衡:支持通胀的政策措施可能与更广泛的经济增长目标冲突。

决策者应密切关注:

- 瑞士央行政策声明及外汇市场干预活动

- 瑞士法郎汇率走势,尤其是欧元/瑞郎水平

- 季度GDP增长数据和商业信心指标

- 调查和市场指标反映的通胀预期

- 银行业盈利能力和信贷增长指标

2025年10月瑞士通胀率为0.1%,反映出在货币升值和外部压力环境下,平衡价格稳定与经济增长的持续挑战。如果通缩风险加剧,瑞士央行0%的政策利率可能需要调整,尽管负利率给金融体系带来自身挑战。国内与进口商品通胀的显著差异凸显了货币走强对经济部门的不均衡影响。市场参与者应关注瑞士央行指引、汇率动态和可能影响瑞士经济轨迹的外部贸易因素。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。