市场压力分析:消费者信心下滑与政府数据停摆的影响

#market_analysis #consumer_sentiment #government_shutdown #technical_analysis #volatility #SP500 #commodities

消极

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

^GSPC

--

^GSPC

--

^IXIC

--

^IXIC

--

^DJI

--

^DJI

--

^RUT

--

^RUT

--

VIX

--

VIX

--

综合分析

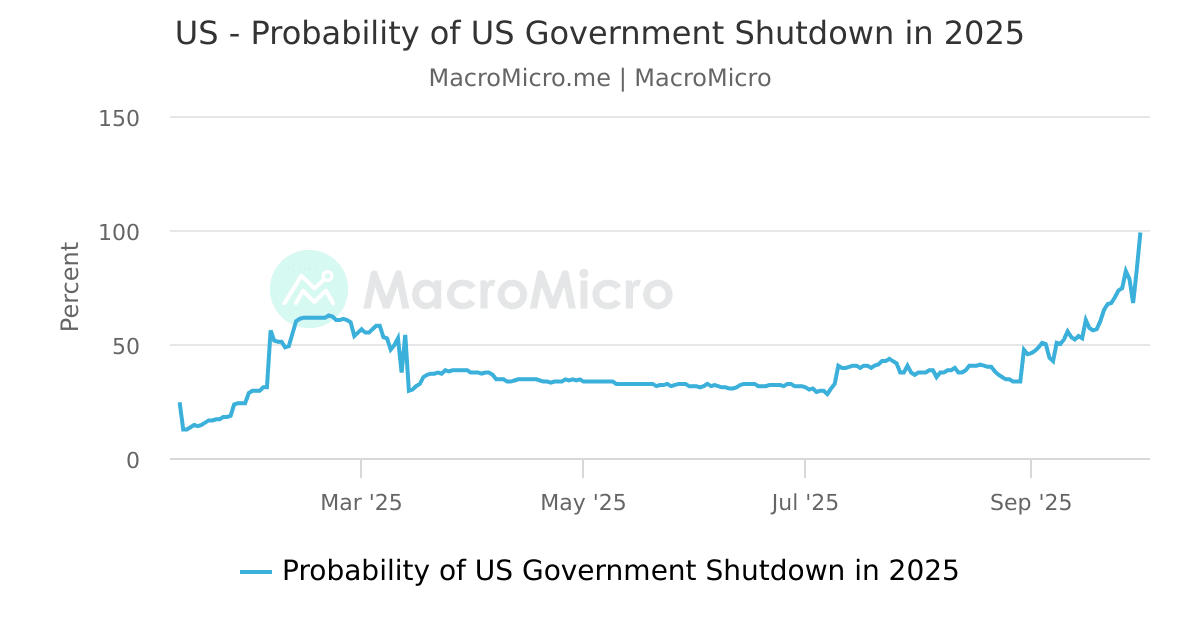

本分析基于Schwab Network的凯文·格林(Kevin Green)于2025年11月7日发布的报告[1],该报告强调,随着交易周结束,市场持续面临下行压力,尤其值得关注的是,在政府停摆导致重大经济数据停摆的背景下,消费者信心不断恶化。

市场技术压力点:

标准普尔500指数收于6,653.64点,下跌42.54点(-0.64%),印证了格林关于该指数测试关键50日均线支撑位的观察[0][1]。这较11月5日6,796.29点的峰值下跌约2.9%,表明短期面临显著技术压力[0]。大盘下跌由科技股领跌,纳斯达克综合指数下跌1.09%至22,643.61点,而道琼斯指数相对抗跌,下跌0.27%至46,669.22点[0]。

消费者信心恶化:

格林指出的消费者信心压缩得到多个数据点的证实。密歇根大学2025年10月最终消费者信心指数降至53.6,低于9月的55.1,较2024年10月的70.5同比下降24%[2]。这一恶化趋势进一步得到RealClearMarkets/TIPP经济乐观指数的印证,该指数在2025年11月骤降至43.9,连续第三个月低于关键的50点基准,显示出自2024年6月以来未见的普遍悲观情绪[3]。

政府停摆数据真空:

持续的政府停摆造成了自2018-2019年以来最长的数据停摆,正值经济关键节点[4]。这一信息真空导致CPI、零售销售和失业救济金申领等联邦经济数据发布暂停,迫使市场严重依赖美联储沟通和私营部门代理数据[4][5]。国会预算办公室(CBO)估计,永久性损失的经济产出在70亿至140亿美元之间,高盛预测第四季度GDP增长率仅为1%[5]。

核心洞察

跨市场相关性:

当前市场环境显示出多个相互关联的风险因素。高波动性(VIX突破20)与消费者信心恶化相关,形成了一个反馈循环:疲软情绪推动市场抛售,进而进一步削弱信心[1][0]。科技板块表现显著不佳(-1.45%),表明成长型股票在这种情绪驱动的抛售中尤其脆弱[0]。

区域市场分化:

值得注意的是,在美国市场面临压力的同时,中国市场表现抗跌,上证综合指数本周上涨1.08%[0]。这种分化表明不同的经济基本面或政策应对,凸显了当前市场环境下全球多元化配置的重要性。

大宗商品市场信号:

大宗商品表现喜忧参半,反映出相互矛盾的经济信号。能源板块疲软(原油在59-63美元区间连续第二周下跌)与天然气走强形成对比,而贵金属相对稳定,黄金价格为每盎司4,003美元[6][7]。这种喜忧参半的局面可能表明行业特定因素而非广泛经济趋势。

风险与机遇

即时风险因素:

-

技术破位风险:标准普尔500指数接近50日均线支撑位,存在脆弱性;持续跌破可能引发额外机构抛售和动量驱动的下跌[0][1]。

-

消费支出收缩:信心指数恶化(53.6水平)表明零售支出可能疲软,尤其是非必需品类,这可能影响第四季度 earnings[2][3]。

-

停摆延长影响:根据CBO预测,政府停摆延长可能导致第四季度GDP永久性下降1-2%,造成结构性经济损害[5]。

机遇窗口:

-

基础材料板块跑赢:该板块表现相对强劲(+1.12%),可能表明防御性配置或特定大宗商品利好[0]。

-

波动率交易机遇:VIX高于20的高波动水平为波动率策略和风险管理产品创造了机遇[1]。

-

信息优势:在政府数据停摆期间,能够获取替代数据源的市场参与者可能获得暂时优势[4]。

关键信息摘要

市场指标(2025年11月7日):

- 标准普尔500指数:6,653.64点(-0.64%,测试50日均线)[0]

- 纳斯达克指数:22,643.61点(-1.09%)[0]

- 道琼斯指数:46,669.22点(-0.27%)[0]

- VIX:突破20(高波动)[1]

消费者信心指标:

- 密歇根大学信心指数:53.6(10月最终值,低于55.1)[2]

- TIPP经济乐观指数:43.9(11月,低于50点基准)[3]

停摆导致的关键缺失数据:

- 月度就业报告和失业救济金申领数据[4]

- CPI和PCE通胀指标[4]

- 零售销售和消费支出数据[4]

- 制造业PMI和工业生产数据[4]

板块表现:

- 科技:-1.45%(领跌)[0]

- 基础材料:+1.12%(跑赢)[0]

- 能源:+0.19%[0]

技术脆弱性、消费者信心基本面疲软以及前所未有的信息不确定性相结合,形成了具有挑战性的市场环境,需要谨慎的风险管理和对关键技术水平的监控,尤其是标准普尔500指数的50日均线支撑位[0][1][2][4]。

参考来源

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

^GSPC

--

^GSPC

--

^IXIC

--

^IXIC

--

^DJI

--

^DJI

--

^RUT

--

^RUT

--

VIX

--

VIX

--