亚星化学(600319)复牌涨停分析:资产重组预期驱动

#资产重组 #化工板块 #涨停分析 #新材料 #国企改革 #600319 #亚星化学

混合

A股市场

2025年11月18日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600319

--

600319

--

综合分析

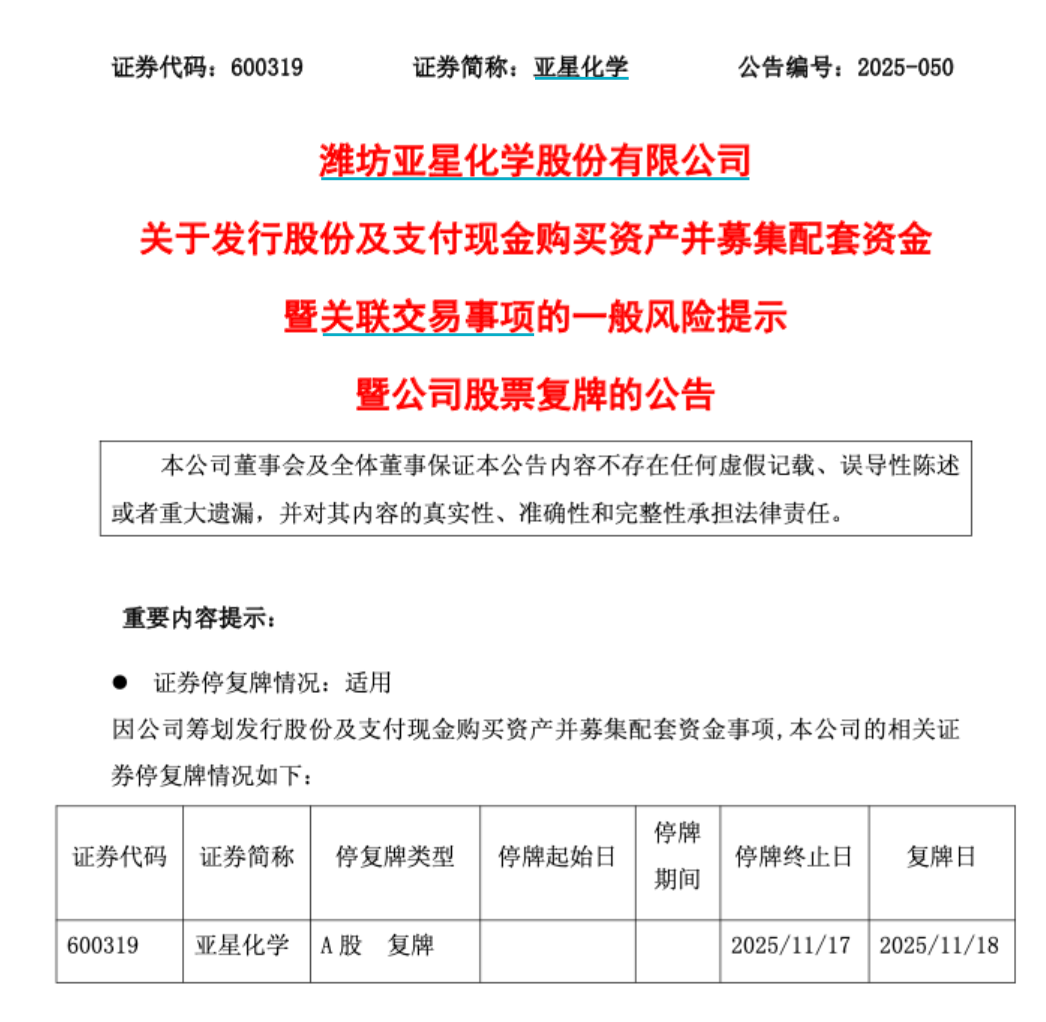

亚星化学(600319)于2025年11月18日复牌后一字涨停,主要受重大资产重组预案驱动[0][1][2]。公司于11月17日晚间发布预案,拟收购天一化学100%股权[1][6],发行价格5.83元/股[0]。天一化学作为溴系阻燃剂细分领域龙头,国内市场占有率超50%[0][4],此次收购旨在帮助亚星化学拓展至新材料领域,构建"氯碱+PVDC新材料+溴系阻燃剂"的多极联动架构[0][3]。亚星化学2025年前三季度亏损1.44亿元,处于连续亏损状态[0][3],此次收购是其转型的关键举措。此外,化工板块受益于"反内卷"政策和供需改善,迎来轮动机会[0][8],进一步支撑股价表现。

关键洞察

- 跨领域协同效应:资产重组将传统氯碱业务与高增长新材料领域结合,有望形成技术、渠道与客户资源的协同[0][4];

- 国企转型典型案例:作为老牌化工国企,亚星化学通过并购实现业务升级,反映国企改革中资产重组推动传统产业转型的趋势[0][7];

- 市场情绪共振:停牌期间市场对资产重组预期较高,复牌后涨停释放累积情绪,同时化工板块整体回暖放大股价表现[0][5][8]。

风险与机遇

风险

:

- 整合风险:收购后的业务整合效果存在不确定性,可能影响协同效应释放[0][3];

- 基本面压力:公司连续亏损,短期难以扭转业绩颓势,需关注后续盈利改善情况[0][3];

- 政策风险:化工行业环保与安全政策变化可能影响新业务发展节奏[0][8]。

机遇

:

- 新材料赛道增长:溴系阻燃剂需求随新能源、电子行业增长而上升,天一化学的龙头地位有望带来稳定收益[0][4];

- 板块轮动窗口:化工板块"反内卷"政策下,优质转型企业有望获得资金持续关注[0][8]。

关键信息总结

亚星化学(600319)因资产重组预案复牌涨停,收购天一化学100%股权是核心驱动因素。此次收购旨在拓展新材料领域,改善连续亏损状况。市场情绪积极但需关注整合风险与基本面压力,后续需跟踪收购进展及业务协同效果。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600319

--

600319

--