Bitfarms 5亿美元可转换票据发行:具有市场影响的战略性融资

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

Bitfarms Ltd.(纳斯达克/多伦多证券交易所:BITF)通过可转换优先票据完成了一次重大融资,将最初提议的3亿美元规模扩大至5亿美元。此次发行的票面利率为1.375%,将于2031年1月15日到期,转换价格较公告时的股价溢价30%。虽然成功扩大发行规模表明机构投资者对Bitfarms的AI基础设施转型战略充满信心,但市场反应却明显负面,股价从峰值下跌超过20%。该公司面临着可转换票据的典型困境:在获得有利融资条款的同时,需管理即时市场情绪和未来稀释担忧。

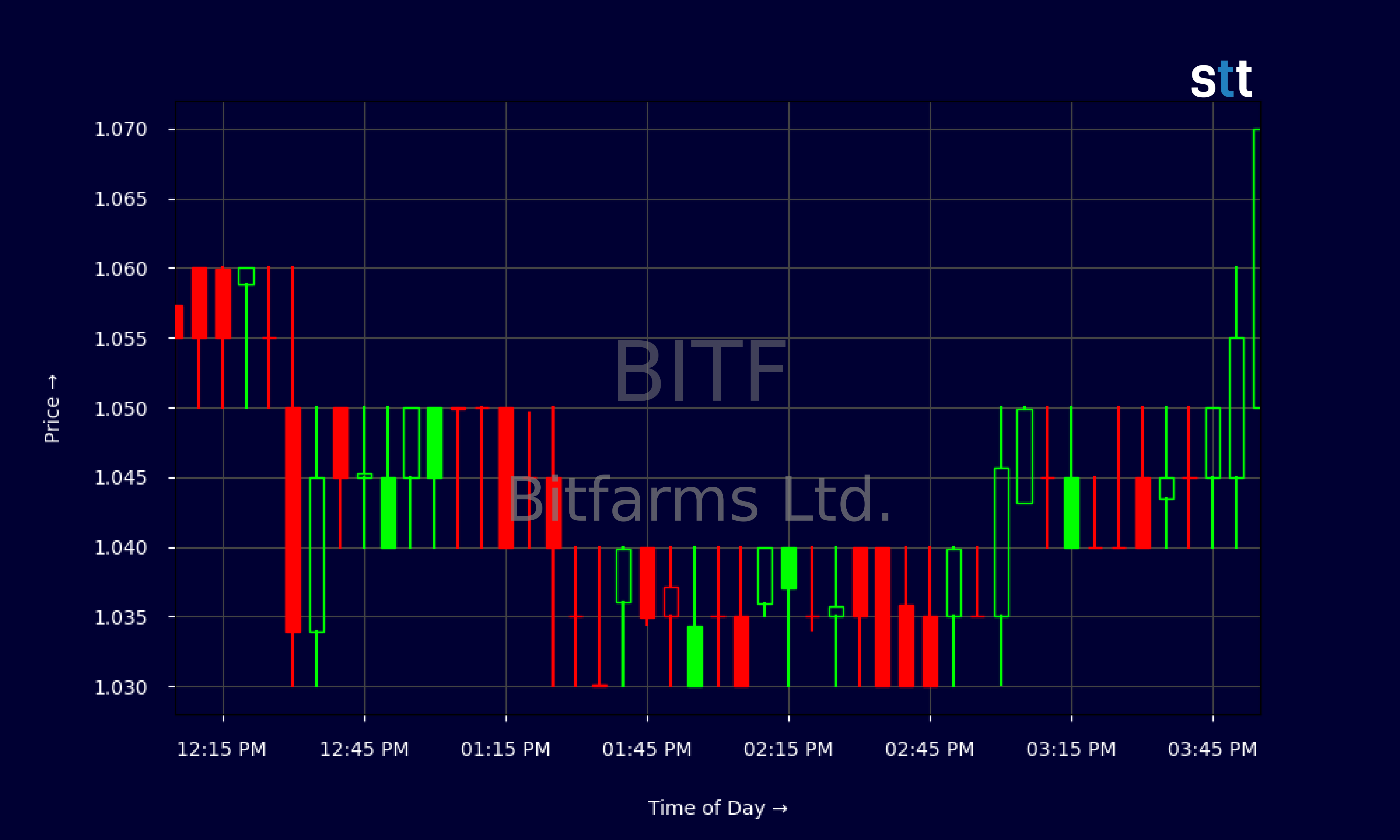

可转换票据公告给BITF股票带来了显著的市场波动:

- 公告前动量:股价在两周内飙升128%,从2.89美元涨至6.60美元

- 即时反应:公告日(10月15日)达到6.60美元的峰值,随后大幅下跌

- 公告后下跌:10月16日收于5.28美元(-18.4%),10月17日进一步跌至5.01美元(-5.1%)

剧烈的价格逆转表明,尽管公司此前表现强劲且获得了有利的融资条款,但投资者对稀释影响感到意外。

可转换票据发行具有几个战略重要元素:

- 本金金额:5亿美元(从3亿美元扩大)

- 利率:1.375%(极低,表明需求强劲)

- 到期日:2031年1月15日(6年期)

- 转换价格:约6.86美元/股(较公告时收盘价5.28美元溢价30%)

- 转换率:每1000美元本金可转换145.6876股

- 附加选择权:初始购买者有13天的额外票据购买选择权

- 稀释保护:使用现金结算的上限看涨期权抵消高达125%溢价的经济稀释

- 所得款项用途:一般企业用途和对冲交易

低利率和成功扩大发行规模证明了机构投资者对Bitfarms商业模式和战略方向(尤其是其AI基础设施转型)的信心。

- 市值:15.6亿美元

- 营收(过去12个月):2.4566亿美元

- 季度营收增长率:同比增长87.3%(异常强劲)

- 每股收益(EPS):-0.18美元(尽管营收增长,但盈利能力为负)

- 贝塔系数:4.098(波动性极高)

- 估值:市销率为6.34倍(显著高于传统指标)

- 比特币挖矿行业正经历强劲的AI转型叙事

- BITF在公告前一周内领涨行业,涨幅达66%

- 竞争对手TeraWulf也在进行大规模融资(32亿美元优先担保票据)

- 行业整体上涨受AI计算需求趋势推动

公司的基本面概况展现了一个典型的增长故事:营收增长迅猛但目前未盈利、波动性高、估值指标溢价,需要持续执行才能证明其合理性。

成功扩大至5亿美元规模并获得有利条款表明机构对Bitfarms战略的大力支持,而股价大幅下跌则反映了散户投资者对稀释和当前未盈利状况的担忧。这种分歧形成了复杂的投资叙事。

1.375%的低利率表明机构投资者正在为Bitfarms AI基础设施战略的重大上行空间定价,可能将该公司更多视为AI企业而非传统比特币矿商。

6.86美元的转换价格构成了重要的技术参考点。低于该水平时,票据仍为债务工具;高于该水平时,转换可能性增加,可能带来未来抛售压力,但也验证了公司的战略方向。

Bitfarms的发行遵循了比特币挖矿公司为AI基础设施扩张筹集大量资金的更广泛行业趋势,表明该行业商业模式正在发生结构性转变。

- 稀释悬顶:5亿美元可转换票据在转换时将增加股数,可能造成长期抛售压力

- 盈利担忧:尽管营收增长强劲,但每股收益为负(-0.18美元)引发了对商业模式可持续性的质疑

- 极端波动性:贝塔系数4.098表明对加密货币市场波动高度敏感

- 估值风险:市销率6.34倍表明估值溢价,需要持续执行才能支撑

- 比特币相关性:对加密货币波动的高敞口可能影响AI基础设施叙事

- 转换价格压力:6.86美元的转换水平可能形成技术阻力

- 战略资本地位:低成本融资为AI基础设施投资提供了灵活性

- 行业动量:比特币挖矿股在2025年表现优异,AI叙事推动估值

- 增长轨迹:87.3%的季度营收增长率证明了强劲的运营执行力

- 稀释缓解:上限看涨期权交易提供了针对高达125%溢价的经济稀释保护

- 机构验证:对票据的强劲需求表明对长期战略定位的信心

- 市场领导地位:BITF一直引领行业表现增长

可转换票据发行对Bitfarms投资者而言是一把双刃剑。一方面,公司获得了有利的融资条款,为其AI基础设施转型提供了战略灵活性;另一方面,即时市场反应和稀释担忧造成了显著的短期波动。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。