众生药业(002317)涨停驱动因素及市场影响分析

#涨停分析 #医药股 #创新药 #众生药业 #市场动态 #资金流入 #业绩增长

积极

A股市场

2025年11月17日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002317

--

002317

--

执行摘要

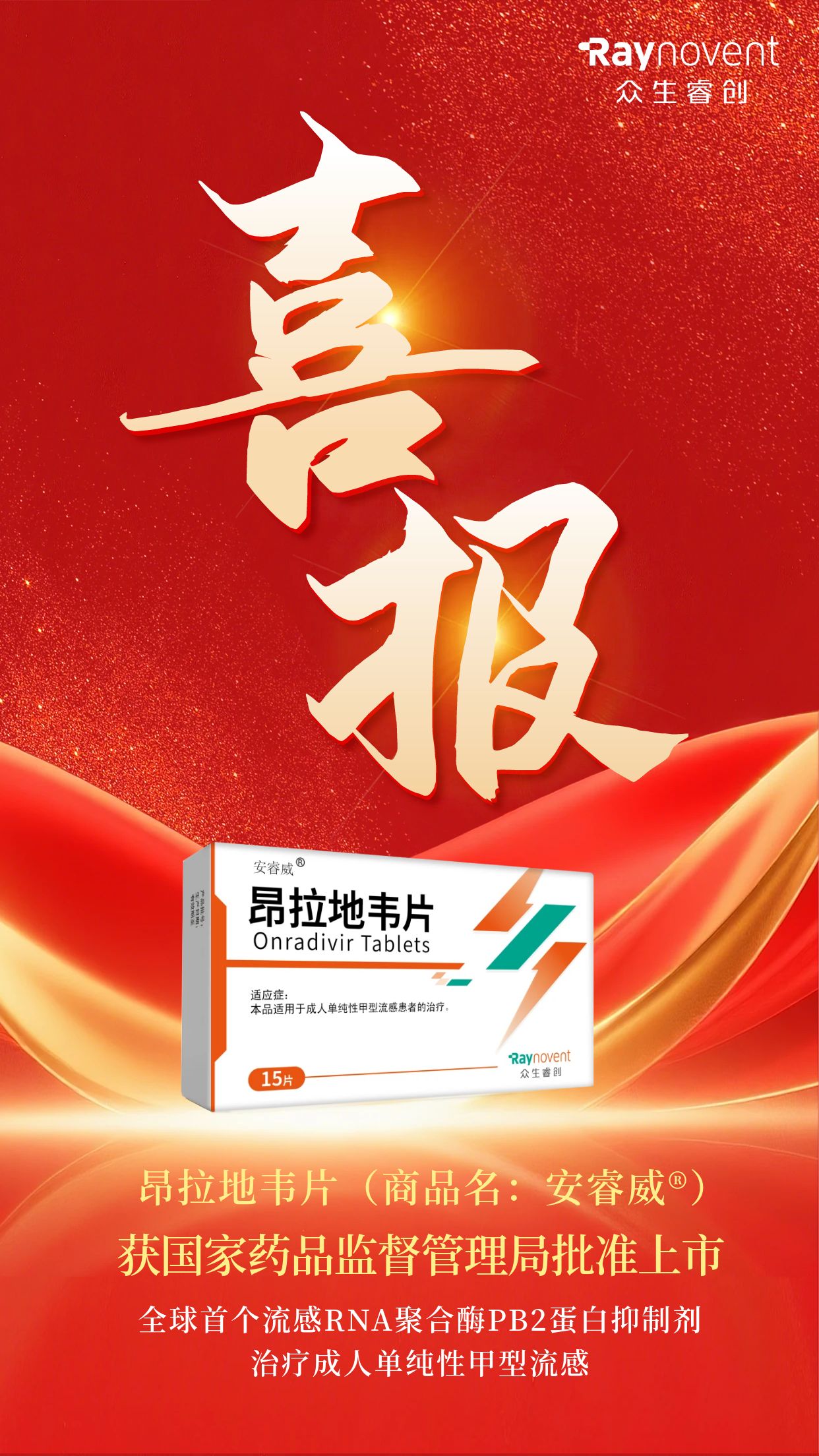

本分析基于tushare_zt_pool [0] 2025年11月17日发布的众生药业(002317)进入涨停池事件。核心要点包括:公司创新药昂拉地韦片获批(全球首款流感RNA聚合酶PB2抑制剂)、2025年前三季度净利润同比增长68.4%、11月14日主力资金净买入5.85亿元 [1]、近三日累计涨幅超22%。关键发现:机构一致买入评级(5家)、行业政策利好支撑创新药板块。主要影响:公司市值升至221亿元,带动医药板块情绪。

综合分析

众生药业近期股价强势表现源于多重驱动因素的叠加:

- 创新药突破:昂拉地韦片获批上市,填补全球流感治疗领域空白,成为公司核心增长引擎。同时,多个在研项目(儿童流感、肥胖/糖尿病治疗)进入III期临床,管线布局完善。

- 业绩亮眼:2025年前三季度营收18.89亿元(同比略降1.01%),但归母净利润2.51亿元(同比+68.4%),扣非净利润增长30.36%,显示盈利能力提升。

- 资金流入:11月14日单日主力资金净买入5.85亿元 [1],占总成交额28.81%,换手率10.39%,表明市场资金高度关注。

- 行业政策:SW医药指数年初至今涨幅18.2%,创新药板块受政策利好(如深圳创新药成果发布 [6])持续走强。

关键洞察

- 技术与市场共振:全球首款PB2抑制剂的技术壁垒结合流感季来临,形成产品市场需求与股价的共振效应。

- 机构与散户共识:5家机构一致买入(目标均价20.97元)与大额主力资金流入,显示机构与市场资金对公司前景的共识。

- 行业溢出效应:众生药业的涨停带动创新药板块情绪,港股医药ETF(159718)交投活跃 [6],反映板块联动性。

风险与机遇

风险点

:

- 临床不确定性:在研项目(如肥胖/糖尿病治疗)的临床试验进度、审评结果存在不确定性 [3],可能影响未来业绩预期。

- 短期波动风险:近三日累计涨幅超22%,存在短期获利回吐压力,公司已发布股票交易异常波动公告 [5]。

- 市场竞争:流感治疗领域可能面临后续同类药物的竞争,需持续关注产品市场份额变化。

机遇

:

- 产品商业化:昂拉地韦片作为全球首款PB2抑制剂,有望快速占领流感治疗高端市场,带来显著收入增长。

- 管线价值:多个III期临床项目若成功,将进一步丰富产品矩阵,提升公司长期估值。

- 政策红利:创新药行业持续受政策支持,公司有望享受研发补贴、快速审批等红利。

优先级评估

:短期需关注交易异常波动风险 [5],中长期则聚焦产品商业化与管线进展。

关键信息总结

众生药业的涨停是创新药突破、业绩改善、资金流入与行业政策等多重因素共同作用的结果。公司在流感治疗领域建立了技术优势,但需警惕临床不确定性与短期市场波动。投资者应基于自身风险偏好,结合公司长期发展前景与短期市场情绪做出决策。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002317

--

002317

--