600327大东方涨停分析:医疗转型与治理优化驱动下的市场反应

#大东方 #600327 #医疗转型 #治理优化 #股价异常波动 #商贸零售 #A股市场

混合

A股市场

2025年11月17日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600327

--

600327

--

综合分析

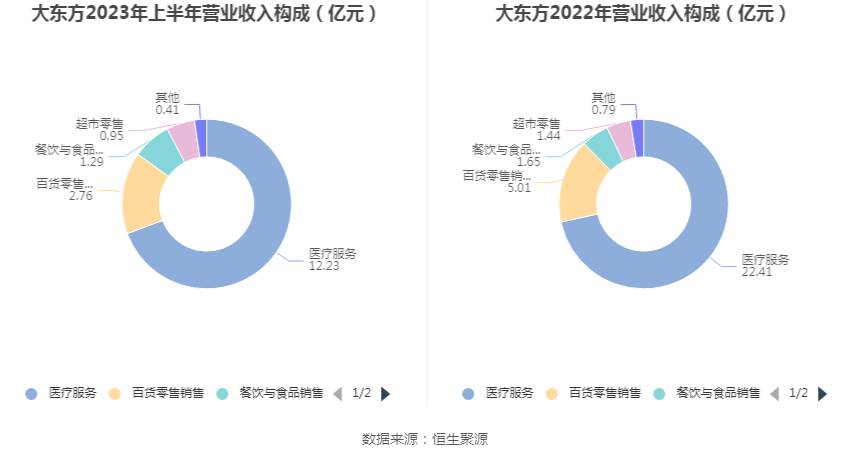

600327大东方(无锡商业大厦大东方股份有限公司)作为传统商贸零售企业,已完成向医疗服务为主的业务转型,医疗服务收入占比达79.22%[0]。本次涨停是多重因素共同作用的结果:一是公司治理结构优化,11月13日新聘副总裁提升运营效率预期[0][4];二是医疗健康产业转型成效显现,成为市场关注热点[0][3];三是主力资金积极追捧,11月17日主力净流入1523.56万元[0][2];四是股价连续三日异常波动,涨幅偏离值累计达24.74%[0][1]。

关键洞察

- 行业跨界转型的估值重构:公司从商贸零售行业向医疗服务转型,赛道切换带来市场估值逻辑的改变,尽管尚未完全反映在业绩上,但已引发资金关注[0]。

- 治理优化与市场信心的正向循环:管理层调整传递出积极信号,与医疗转型形成协同效应,增强投资者对公司未来发展的信心[0][4]。

- 资金驱动与基本面的短期背离:当前市盈率高达113.14倍,显著高于医疗服务行业平均40.39倍[0],而前三季度业绩下滑(营收降4.23%、净利降33.12%)[0],反映市场预期与基本面存在短期错位。

风险与机遇

风险

:

- 估值泡沫风险:市盈率远超行业平均,若转型进展不及预期,可能面临估值回调压力[0];

- 业绩改善不确定性:前三季度业绩下滑,需观察医疗业务能否持续带动业绩回升[0]。

机遇

:

- 医疗转型赛道潜力:医疗服务行业长期增长空间大,公司核心业务占比已近八成,有望受益于行业发展[0][3];

- 现金流改善:经营活动现金流同比增长140.32%[0],为转型投入提供资金支持。

优先级评估

:估值风险(高优先级)需短期关注,转型机遇(中长期优先级)需持续跟踪。

关键信息总结

600327大东方涨停源于市场对医疗转型及治理优化的积极预期,但需注意估值与基本面的短期背离。投资者应结合公司转型进展、医疗业务盈利情况及业绩改善趋势综合判断,避免盲目追高。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600327

--

600327

--