Hyperscale Michigan Campus Expands to Power NVIDIA Blackwell AI

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

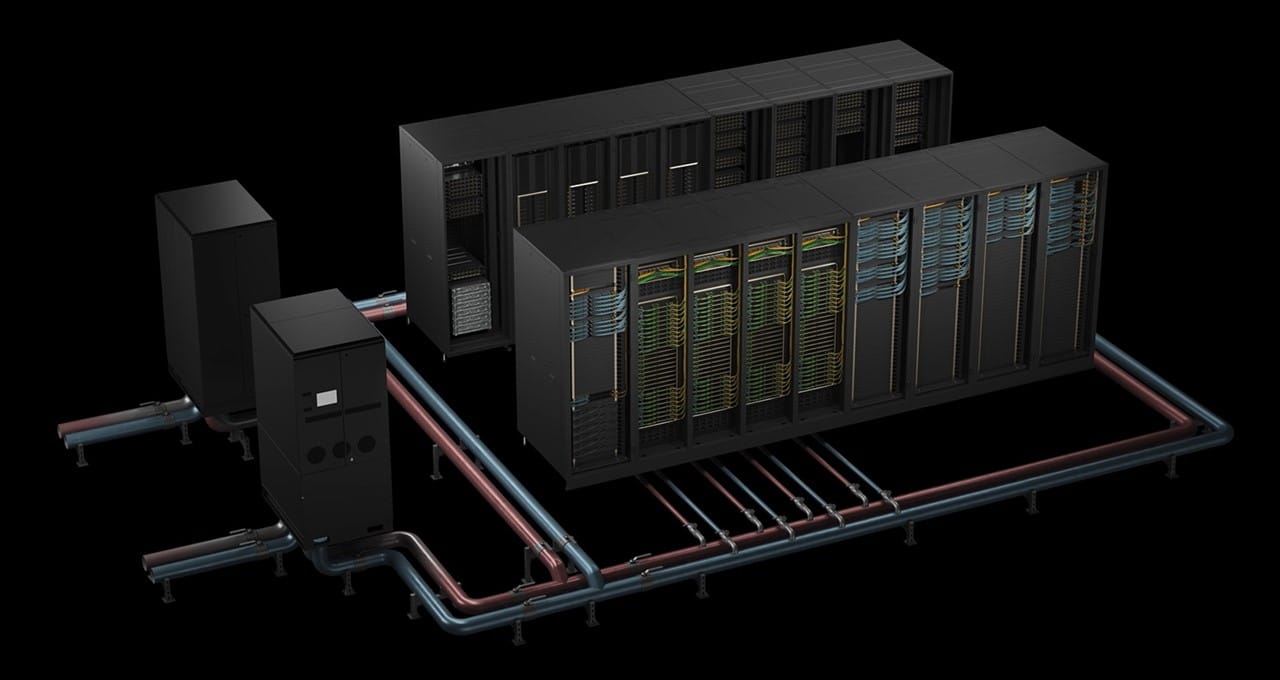

Hyperscale Data 已于 2025 年 9 月在密歇根 Dowagiac 校区启动大规模扩建,目标支持 NVIDIA Blackwell 架构的 GPU 集群,同时升级其比特币挖矿机群。该园区占地约 34.5 英亩,现有建筑面积约 617,000 平方英尺,分阶段目标扩容至约 340 MW(需资金与监管许可)。首批部署包括 16 台 GPU 服务器,后续按阶段引入更多 Blackwell 系统;并计划升级为数千台 Antminer S21+ 采矿设备以维持并行的加密货币业务。

此次扩建把两条高耗算力趋势(企业级 AI/HPC 与加密货币挖矿)结合在同一基础设施平台上,利用闲置或波动负载窗口实现更高的资源利用率与经济性。采用 NVIDIA Blackwell 有望在算力效率、保密计算与安全功能上带来竞争优势,但对电力、冷却与资本的需求也显著增加。

- 首发优势:尽早部署 Blackwell 架构可吸引需要最新 GPU 特性的企业级 AI 客户(推理/训练、机密计算等)。

- 双重营收模型:AI 服务与比特币挖矿并行,能在需求波动时期通过负载切换提高设施利用率与收入弹性,但也增加业务复杂性与监管曝险。

- 地理与成本优势:位于美国中西部,潜在电力成本与土地成本低于传统技术中心,但依赖当地公共事业的接入能力与 PPA 谈判成败。

- 能源与规模决定竞争力:如能实现接近 340 MW 的规模,Hyperscale 将进入面向 AI 的大型基础设施提供行列,但前提是获得长期电力保障和资本支持。

- 竞争与客户获取:面对 AWS/Azure/Google 及 CoreWeave、Lambda 等专精 AI 基建公司的竞争,Hyperscale 需用差异化服务(例如定制 SLA、机密计算能力或更优能效)吸引企业客户。

机会:

- 抢占新一代 AI 基础设施供给缺口,尤其对需要最新 Blackwell 功能(性能、保密计算)的客户;

- 双重使用模型提高资产利用率,在 AI 需求低迷时通过加密算力实现收益保底;

- 中西部布局可能带来更低长期运营成本与对外物流/扩展优势。

主要风险:

- 资本强度高:大规模扩建与 GPU 采购需要显著资金(可能超亿美金),融资难度与成本是核心不确定性;

- 电力与公用设施约束:340 MW 级别扩容受限于当地电网接入能力与长期 PPA 成功签署;

- 监管与社区问题:数据中心与挖矿活动可能触发环境、用电与税务等监管审查;

- 市场竞争激烈:大型云厂商与专精玩家拥有规模、客户渠道与长期合同优势;

- 资产组合复杂性:同时经营 AI 服务与加密挖矿增加运营、合规与资本配置复杂度。

对 Hyperscale Data:

- 优先确立分阶段资金计划与战略合作伙伴(如大型云/AI 客户或资本方)以分摊采购与建设风险;

- 尽快签署长期 PPA 或能源储备协议,保障电价与供应稳定;

- 制定面向企业的差异化 SLA(包括机密计算、低延迟互联与混合工作负载管理),提高对高价值客户的吸引力;

- 在运营与合规上分离/优化 AI 与挖矿业务的治理结构,降低监管交叉风控;

- 投资于高效冷却与能效技术以降低长期 OPEX,并提升可持续性话语权。

对行业参与者与投资者:

- 关注中西部新兴 AI 数据中心供给动态,评估该区域对大型客户的吸引力及电力成本曲线;

- 将 Hyperscale 的双用模式作为观察样本:若成功,可成为资产利用率优化范式;若失败,则提示双重业务并行的管理/合规边际成本较高;

- 投资者应衡量成长性与资本开支风险,关注公司能否锁定长期合同与稳定电力来源。

总体判断:此次扩建在策略上具有前瞻性(Blackwell 带来的技术优势与双重营收模型),但执行关键集中在融资、电力与客户获取三大要素。若 Hyperscale 能在这些维度取得突破,有机会成为合作型或地区性重要 AI 基础设施提供商;否则仍面临被更大规模云厂商或专精玩家边缘化的风险。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。