泰和科技(300801)强势表现分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

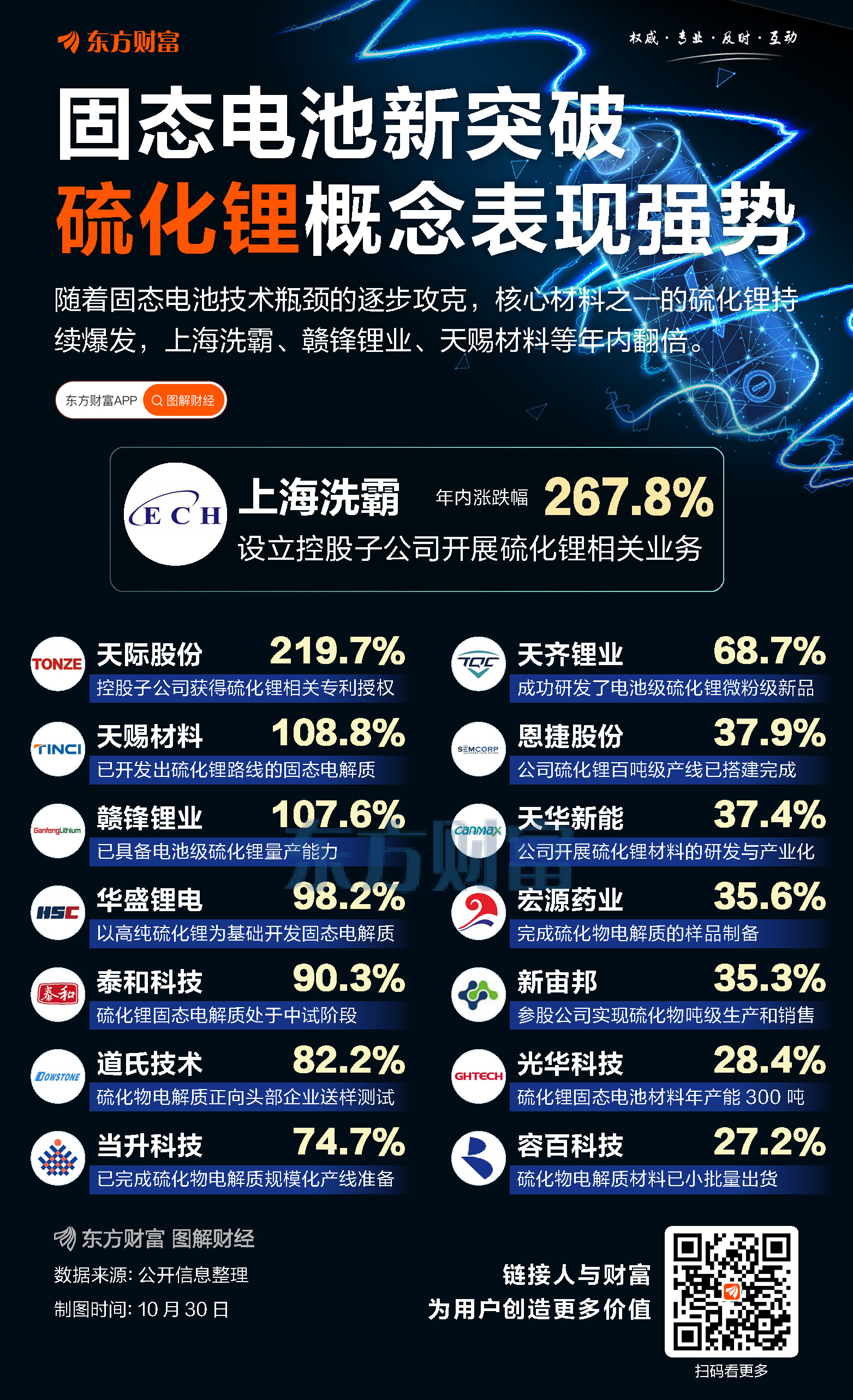

泰和科技(300801)作为山东泰和科技股份有限公司,是一家在创业板上市的专业水处理药剂生产企业[0]。公司2025年业绩表现稳健,前三季度实现营收21.19亿元,同比增长27.73%[0],为股价强势提供了坚实的业绩基础。

公司主营业务涵盖水处理药剂的研发、生产和销售,拥有危险化学品经营和生产资质[0]。传统水处理药剂业务受益于环保政策和行业需求增长,为公司提供了稳定的现金流和业务基础。

公司积极从传统水处理药剂向新能源材料领域转型,这是股价强势的重要驱动因素[0]。在新能源电池材料方面,公司布局广泛,包括:

- 碳酸亚乙烯酯(VC)

- 硫化锂

- 固态电解质等关键材料

这些布局与当前新能源产业链发展趋势高度契合,特别是固态电池技术的前景受到市场高度关注。

多重市场概念热点为泰和科技股价提供了强劲催化作用[0]:

- 固态电池概念:公司固态电解质布局符合行业发展趋势

- 光刻胶概念:在半导体材料领域有所涉足

- PEEK材料概念:高性能工程材料应用前景广阔

这些热门概念的叠加效应,使得公司在不同市场热点轮动中都能获得资金关注,股价表现活跃,出现连续涨停现象[0]。

泰和科技的强势表现反映了市场对公司转型战略的认可。从传统化工向新能源、半导体等高成长性行业拓展,不仅打开了成长空间,也提升了估值水平。这种"传统+新兴"的双轮驱动模式,既保证了业务稳定性,又提供了高成长预期。

公司在新能源电池材料、光刻胶、PEEK材料等领域的布局,精准把握了当前科技产业发展的主要趋势。这些领域都具有较高的技术壁垒和成长空间,一旦技术突破和产业化成功,将为公司带来巨大的业绩弹性。

股价的连续涨停和市场高度关注[0],反映了投资者对公司未来发展前景的强烈预期。在当前市场环境下,具备多重热门概念且业绩稳健的公司更容易获得资金青睐。

- 新能源产业爆发:随着新能源汽车和储能产业的快速发展,相关电池材料需求将持续增长

- 政策支持:环保政策和新能源产业政策为公司传统业务和新兴业务提供双重支持

- 技术突破潜力:在固态电池、光刻胶等前沿领域的技术突破可能带来超额收益

- 概念炒作风险:多重热门概念叠加可能存在过度炒作风险,需要关注实际业务进展

- 技术产业化不确定性:新兴材料从研发到产业化存在时间和技术风险

- 市场竞争加剧:新能源材料领域竞争激烈,需要持续的技术和资金投入

- 估值回归压力:连续涨停后估值水平较高,存在回调压力

基于当前基本面和市场表现,泰和科技的强势行情具有一定持续性基础,但需要关注以下关键因素:

- 公司新兴业务的实际进展和业绩贡献

- 行业政策变化和市场需求变化

- 技术突破和产业化的时间节点

- 市场情绪和资金流向变化

泰和科技(300801)的强势表现是基本面改善、战略转型成功和市场概念催化共同作用的结果。公司2025年前三季度27.73%的营收增长为股价提供了业绩支撑[0],而新能源电池材料、固态电池、光刻胶、PEEK材料等多重热门概念的叠加效应,则放大了市场的关注度和投资热情。

从投资价值角度分析,公司正处于传统业务稳健增长与新兴业务快速发展的关键阶段。水处理药剂业务受益于环保政策,提供稳定现金流;新能源材料业务布局前瞻,具备高成长潜力。这种业务结构使得公司既具备防御性又具备攻击性。

投资者应重点关注公司新兴业务的产业化进展、技术突破情况以及业绩兑现能力,这些因素将决定股价强势表现的可持续性。同时,需要警惕概念炒作带来的短期波动风险,理性评估公司长期投资价值。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。