标普500市场集中度分析:历史风险水平与巨型市值公司主导地位

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

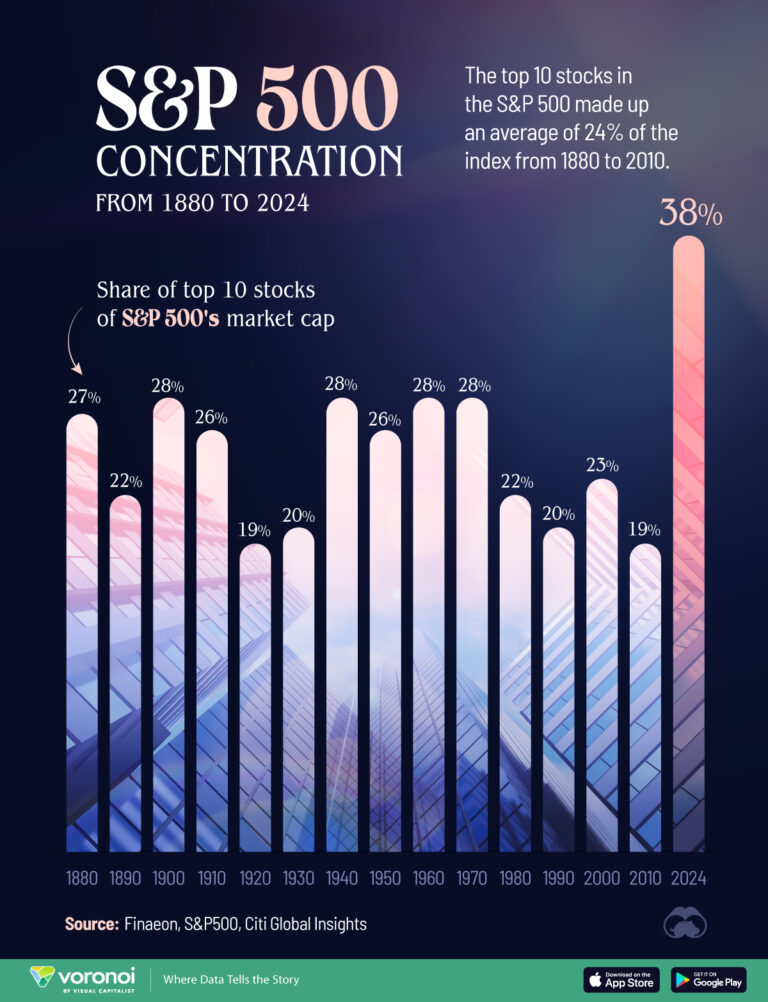

本分析基于2025年11月7日发布的Seeking Alpha报告[1],该报告强调了标普500指数中令人担忧的市场集中度水平。数据显示,2025年市场集中度已达到历史高点,为投资者带来了重大结构性风险[1]。

当前市场数据显示出极高的集中度水平:

- 前10大持仓股控制着标普500指数总市值的约32%-42%[2][3]

- **英伟达(NVDA)**占整个标普500指数的约8%,创下数十年来单一股票权重的最高纪录[2]

- 巨型市值主导:微软和苹果各自权重超过7%,这三家公司合计控制着指数近25%的权重[2]

- 总市值合计:前10大公司的总市值接近19万亿美元,而标普500指数总市值为45万亿美元[2]

这种集中度在科技行业尤为突出,官方分类严重低估了实际风险敞口。虽然官方IT行业占标普500指数的36.1%[4],但将亚马逊、谷歌、Meta和特斯拉等科技相关股票纳入后,科技相关配置比例超过了51%[1]。

近期市场表现清晰地展示了集中度效应:

- 标普500指数表现:过去60天上涨4.14%[0]

- 纳斯达克指数跑赢:同期上涨6.49%,反映了科技股的主导地位[0]

- 贡献分析:前3大股票(英伟达、微软、苹果)贡献了标普500指数2025年近一半的涨幅[2]

个股分析揭示了这些巨型市值公司的规模:

有几个基本因素推动了这种集中度:

- AI驱动增长:前10大股票中有8家直接与人工智能建设相关[3]

- 赢家通吃动态:数字平台和网络效应形成了自然垄断

- 被动投资加速:指数基金的增长通过购买市值加权指数放大了集中度

官方行业分类造成了一种虚假的多元化感。认为自己在各行业间有均衡敞口的投资者,实际上高度集中于科技相关业务,容易受到行业特定冲击的影响。

当前集中度水平已超过包括互联网泡沫时期在内的以往峰值。前10大持仓股42%的集中度创下了市场历史上的新纪录[2],表明当前环境可能存在前所未有的系统性风险。

- 估值风险:前几大持仓股的市盈率处于高位,英伟达达到53.58倍[0]

- 个股特有风险:单一股票事件可能引发整个市场的连锁反应

- 监管风险:对巨型市值科技公司的反垄断审查加剧

- 流动性错配:被动基金流可能在市场压力期间加剧波动

历史模式表明,集中度提高通常导致波动率上升[2],这使得当前结构对市场稳定尤为不利。

决策者应密切跟踪:

- 季度财报:前10大持仓股的任何业绩不及预期都可能引发市场的过度反应

- 监管动态:反垄断行动或科技法规

- 利率环境:利率上升对高增长科技股估值的影响更大

- 地缘政治紧张局势:科技行业面临国际贸易冲突的风险

分析建议,与其完全放弃对标普500指数的敞口,不如考虑将新资金配置到多元化属性更好的基金中[1]。这种方法既承认了集中持仓近期的优异表现,又管理了长期结构性风险。

标普500指数当前结构代表了前所未有的市场集中度水平,前10大持仓股控制着指数32%-42%的权重,将相邻行业纳入后科技相关敞口超过50%。这造成了不对称风险,少数巨型市值股票推动了指数表现,同时使投资者面临重大个股特有风险和系统性风险。

集中度由AI相关增长、赢家通吃的市场动态和被动投资的兴起所驱动。当前估值水平、监管审查和历史模式都表明风险状况升高。投资者应密切监控财报、监管动态和利率变化,同时考虑能够降低这种集中度风险的多元化策略。

市场当前轨迹表明,虽然集中度推动了近期的优异表现,但如果任何巨型市值持仓股遭遇重大挫折或监管挑战,也会导致市场大幅回调。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。