Reddit(RDDT)估值分析:强劲增长与溢价定价的博弈

#social media #advertising #ai #earnings #valuation #volatility #growth stocks

混合

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

RDDT

--

RDDT

--

Reddit相关因素

尽管近期波动,Reddit社区对RDDT的长期前景仍总体看涨:

-

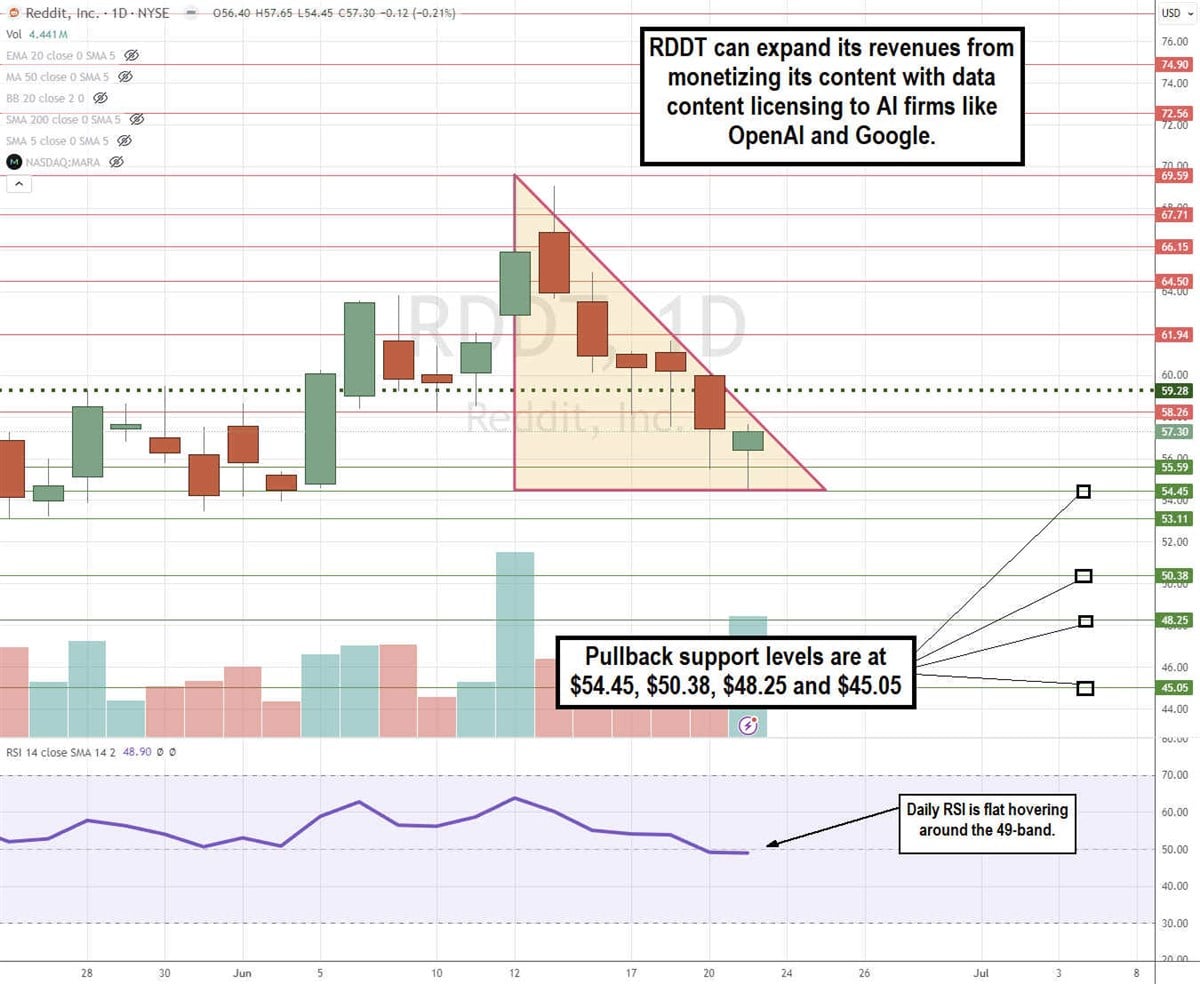

强烈看涨共识:许多用户认为RDDT长期被显著低估,理由包括广告定向能力提升、广告商数量增长75%以及每用户平均收入(ARPU)上升 Reddit

-

增长催化剂:评论指出,与Meta等需求创造型平台相比,Reddit拥有独特的需求捕捉模式、用户对产品推荐的高度信任,以及新兴的AI数据授权收入流 Reddit

-

技术面观点:部分用户提到股价呈现杯柄形态,支撑位约为188美元,阻力位接近300美元,主张在200美元以下逢低买入 Reddit

-

估值争议:虽然有人认为高增长背景下约60倍的远期市盈率能支撑当前定价,但也有人指出109倍的往绩市盈率(TTM PE)过高,依据传统指标判断其被高估 Reddit

研究发现

强劲的基本面表现

:

- 2024年第三季度营收5.85亿美元(同比增长67.9%),高于预期的5.4665亿美元

- 2024年第三季度每股收益0.80美元(超预期400%),高于预期的0.50美元 环球邮报

- 2025年第四季度营收指引:6.55-6.65亿美元(同比增长53-55%),调整后EBITDA利润率42%

- 分析师对2025年全年的预估:营收21.4亿美元,每股收益2.34美元

- 净利润率:18.33%,净资产收益率(ROE):15.55%

估值担忧

:

- 市盈率(P/E)为113.4-120.2倍,显著高于市场平均的38.83倍 Simply Wall St

- 分析师共识目标价217.50美元,较当前208美元仅上涨1.96% 雅虎财经

- Simply Wall St分析显示,Reddit被高估24.9%,公允价值低于当前股价 Simply Wall St

- 共识评级为“适度买入”,28位分析师中14人买入、10人持有、2人卖出、2人强烈买入 MarketBeat

综合分析

Reddit社区与传统分析对RDDT的估值存在矛盾观点:

共识领域

:

- 强劲的盈利表现和增长轨迹无可争议

- 公司已成功实现盈利,利润率稳健

- 长期增长潜力(通过AI和广告改进)得到认可

核心矛盾

:

- Reddit用户关注增长潜力和护城河优势,认为溢价估值合理

- 传统指标凸显极端估值倍数,表明短期上涨空间有限

- 社区将下跌视为买入机会,而分析师认为当前定价合理或略高估

启示

:这种分歧表明RDDT可能处于“成长股溢价”阶段,传统估值指标的相关性降低。该股适合愿意为持续扩张支付溢价倍数的成长型投资者,但价值投资者或许能在其他地方找到更好的机会。

风险与机遇

机遇

:

- 潜在纳入标普500指数可能推动机构需求 Reddit

- AI数据授权是新兴收入流

- 广告定向和 monetization 持续改进

- 用户参与度高,对产品推荐信任度强

风险

:

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

RDDT

--

RDDT

--