市场轮动分析:表面稳定下的隐藏动荡

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

本分析基于2025年11月15日发布的MarketWatch报道[1],该报道指出,股市表面的平稳正通过强劲的板块轮动掩盖着潜在的紧张和动荡。

当前市场格局在看似稳定的表象下呈现出显著的分化。近期交易数据显示,主要指数表现喜忧参半[0]:

- 标普500指数:6,734.11(11月14日上涨0.93%)

- 纳斯达克指数:22,900.59(上涨1.58%)

- 道琼斯指数:47,147.48(下跌0.16%)

- 罗素2000指数:2,388.23(上涨1.23%)

相比之下,中国市场表现疲软,上证综指下跌0.97%,深证成指下跌1.93%,创业板指下跌2.82%[0]。

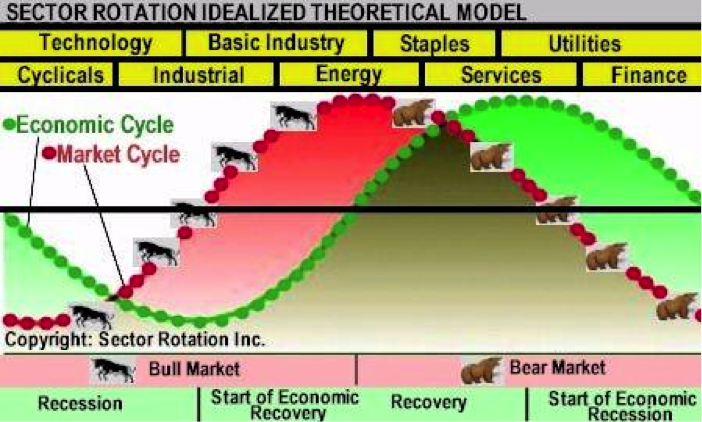

板块表现差异清晰地证明了轮动现象的存在[0]:

- 表现突出的板块:能源(+3.12%)、公用事业(+2.16%)、科技(+2.03%)

- 表现落后的板块:通信服务(-2.22%)、基础材料(-0.94%)、必需消费品(-0.40%)

这与Morningstar的分析一致,该分析指出,截至周五,11月医疗保健板块上涨5.2%,能源板块上涨4%,而信息技术板块当月迄今下跌3.8%[4]。

纽约梅隆银行分析显示,集中度风险令人担忧,标普500指数前10大公司目前占总市值的40%[5]。这种集中度与之前的市场泡沫时期(包括1999年科技泡沫和2008年金融危机)观察到的模式相似。

Rockport Wealth的11月更新报告强调,市值加权指数与等权重指数之间的分歧日益扩大[5]:

- 标普500指数:11月上涨2.34%,今年迄今上涨17.52%

- 标普500等权重指数:11月下跌0.93%

这3.27个百分点的差距凸显了近期市场走强主要由少数几只大盘股推动。

市场动荡正在加剧,道琼斯指数周三下跌800点(1.65%),纳斯达克指数同期下跌约2%,标普500指数下跌1.66%[5]。波动率指数(VIX)飙升至数周高位,表明市场参与者的恐慌和不确定性加剧。

货币政策不确定性加剧了市场波动。交易员目前预计12月降息25个基点的概率不足50%,较本周初的62.9%和一个月前的95.5%大幅下降[5]。这种预期的快速转变反映了市场对美联储即将做出的利率决定日益不安。

中国市场的显著落后引发了对全球经济同步性和潜在溢出效应的担忧。美国和中国市场表现的分歧可能表明,更广泛的宏观经济变化正不对称地影响不同地区。

-

集中度风险:标普500指数前10大股票占市值40%,这代表着显著的系统性风险[5]。这些大盘股的任何动荡都可能引发更广泛的市场不稳定。

-

市场广度恶化:标普500等权重指数相对于市值加权指数的显著落后表明市场广度正在恶化,这在历史上是市场调整的前兆[5]。

-

政策不确定性:美联储降息预期的急剧下降表明货币政策前景正在快速变化[5]。这种不确定性通常会导致市场动荡加剧。

-

波动性增加:10月22个交易日中有13个交易日出现1%以上的单日波动,这表明市场稳定性正在减弱[5]。

- 板块动量的可持续性,特别是能源和公用事业板块能否保持领先表现

- 推动近期涨幅的大盘科技股的流动性状况

- 可能验证或逆转当前轮动趋势的即将发布的财报

- 美联储关于政策立场变化的沟通

- 国际市场相关性,尤其是中国市场疲软可能带来的传染效应

市场正经历显著的轮动,其特征是广度恶化和集中度风险增加。尽管主要指数表现喜忧参半,但潜在动态显示动荡加剧。市值加权指数与等权重指数之间的分歧(3.27个百分点的差距)表明市场涨幅日益狭窄[5]。能源和公用事业板块引领涨幅,而通信服务板块显著落后[0]。美联储政策不确定性加剧,12月降息概率在短短一个月内从95.5%骤降至50%以下[5]。波动率指数(VIX)飙升至数周高位,以及大幅单日波动频率增加,表明市场紧张情绪上升[5]。集中度风险已达到令人担忧的水平,标普500指数前10大公司目前占总市值的40%[5]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。