无重大税务影响的投资组合保护策略 - 综合分析

#portfolio_protection #tax_optimization #options_strategies #risk_management #investment_strategy

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

无重大税务影响的投资组合保护策略

综合分析

本分析基于对具有大量未实现收益的投资者的税务高效投资组合保护策略的全面研究。核心挑战在于平衡下行保护与税务效率,因为传统止损方法会触发资本利得税,可能显著侵蚀投资组合价值。

基于期权的对冲方法

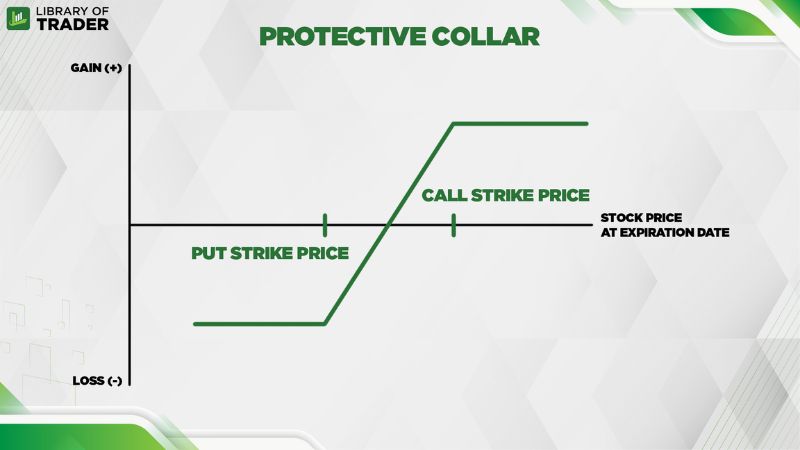

保护性领式期权

是一种具成本效益的对冲策略,结合了买入保护性看跌期权与卖出针对现有持仓的看涨期权。这创建了一个受保护区间,下行风险有限而上行收益被封顶,通常净成本极低或为零,因为看涨期权溢价抵消了看跌期权溢价[1]。例如,某股票交易价格为75美元时,投资者可买入执行价为70美元的看跌期权,并卖出执行价为80美元的看涨期权,从而在70美元以下提供保护,同时将收益上限设定在80美元[1]。然而,该策略可能并非特别税务高效,且需要复杂的期权交易知识[4]。

保护性看跌期权

提供直接的下行保护,同时保留全部上行潜力,但需要持续支付溢价,从而降低整体回报[2]。这种方法对于保护集中持仓中的未实现收益损失尤其有价值[4]。

备兑看涨期权

在2025年获得了显著关注,今年前七个月流入资金达400亿美元[5]。该策略产生定期溢价收入(截至2025年3月31日,标准普尔500每日备兑看涨期权指数的年化收益率为11.9%),同时提供有限的下行保护[5]。该策略税务高效,但会限制上行潜力。

税务优化策略

直接指数化

已成为税务高效投资组合管理的有力工具。这种方法涉及直接持有个股,而非通过ETF或共同基金,能够通过类似但不完全相同的证券进行战略性税损收割,同时保持市场敞口[6]。根据市场波动性和投资组合构成,直接指数化每年可将税后回报提高0.5-1.5%[6]。然而,它通常要求最低投资10万美元以上,且由于频繁的损失收割交易,交易成本较高[6]。

税损收割

仍是核心策略,包括系统性卖出亏损投资以抵消资本利得。投资者应每季度审查投资组合以寻找收割机会,并在部分清算头寸时战略性选择卖出哪些批次[1]。成功的关键在于保持对类似投资的敞口,同时避免洗售规则[1]。

流动性与杠杆解决方案

证券抵押贷款

允许投资者以升值股票持仓为抵押借款,在不触发资本利得税的情况下提供流动性。这保留了投资组合的增长潜力,同时为多元化或其他需求提供现金[7]。摩根大通私人银行分析显示,以1000万美元投资组合为抵押借款,而非卖出300万美元证券,随着时间推移可带来显著更高的净回报[8]。然而,这种方法引入了杠杆风险,因为市场低迷可能触发保证金追缴,迫使投资者在不利时机卖出[7]。

关键见解

市场背景与策略演变

2025年当前市场环境下,税务高效投资策略显著增长,截至2025年7月,衍生品收益策略的资产规模达到1500亿美元[5]。这种增长反映了投资者成熟度的提高以及技术平台的成熟,这些平台使复杂的税务管理更容易获取。人工智能驱动的直接指数化解决方案(如布鲁克林投资集团提供的方案)代表了自动化税务优化的前沿[6]。

策略选择框架

最优策略在很大程度上取决于个人情况:

针对集中持仓

:在多个纳税年度逐步多元化可以分散应税事件,同时降低集中风险[3]。证券抵押贷款对于在不卖出核心头寸的情况下获取流动性可能特别有价值。

针对收益生成

:在横盘或温和看涨市场中,备兑看涨期权提供有吸引力的收益率,标准普尔500每日备兑看涨期权指数显示年化收益率为11.9%[5]。

针对最大保护

:保护性看跌期权提供最全面的下行保护,但需要通过持续支付溢价承担显著成本[2]。

针对税务效率

:直接指数化结合系统性税损收割提供最佳长期税务优化潜力,尽管它需要大量最低投资[6]。

实施复杂度与成本

期权策略

需要主动管理、密切监控和适当的经纪商批准[4]。领式策略虽然具成本效益,但不建议无经验的期权交易者使用[4]。

直接指数化

受益于复杂的技术平台,但由于偏离指数权重,存在相对于基准表现不佳的风险[6]。

证券借贷

通过主要经纪商相对简单,但需要仔细关注贷款条款、利率和抵押要求[7][8]。

风险与机遇

主要风险因素

期权交易风险

:期权策略引入了复杂性,如果管理不当,可能导致重大损失。保护性领式期权限制上行潜力,而备兑看涨期权尽管产生收益,但提供有限的下行保护[1][5]。

杠杆敞口

:证券抵押贷款引入了交易对手风险和市场波动敞口。保证金追缴可能迫使投资者在不利时机卖出,潜在触发投资者试图避免的税务事件[7]。

跟踪误差风险

:直接指数化策略可能因偏离最优指数权重而表现逊于基准,尤其是在市场压力时期[6]。

洗售违规

:税损收割需要仔细遵守复杂的洗售规则,以避免损失被驳回[1]。

机遇窗口

税务阿尔法生成

:系统性税损收割可随时间产生显著的税务阿尔法,大多数收割机会出现在实施的早期年份[6]。

收益增强

:备兑看涨期权策略提供有吸引力的当期收益生成,在低收益环境中尤其有价值[5]。

流动性获取

:证券抵押贷款可立即获取投资组合价值,而不会中断长期投资策略或触发税务事件[7][8]。

市场波动性

:市场波动性增加为税损收割创造了更多机会,同时可能提高下行保护策略的价值[1][6]。

关键信息摘要

基于投资组合特征的战略建议

针对高度集中的投资组合

:考虑逐步多元化,结合保护性期权策略和证券抵押贷款以满足流动性需求[3][7]。

针对税务高效增长

:对于超过10万美元的投资组合,直接指数化结合系统性税损收割提供最佳长期税务优化潜力[6]。

针对收益导向型投资者

:备兑看涨期权策略提供有吸引力的收益率和适度保护,特别适合横盘或温和看涨的市场预期[5]。

针对最大保护

:保护性看跌期权提供全面的下行保护,但由于持续的溢价支出,需要仔细的成本效益分析[2]。

实施注意事项

时机

:税损收割机会应全年评估,而不仅仅是年底[1]。期权策略需要持续监控,并随着市场条件变化进行调整[1][4]。

成本结构

:不同策略的实施成本差异显著,从基础备兑看涨期权的最低成本到复杂直接指数化平台的高额管理费[6]。

合规性

:所有策略都需要仔细关注税务法规,包括洗售规则、期权税务处理和保证金要求[1][4][7]。

分析表明,没有单一策略在所有场景中占主导地位。最优方法通常涉及结合多种策略,根据个人情况、税级、风险承受能力和市场前景进行定制。投资者在实施复杂期权或直接指数化策略时应考虑专业指导,尤其是考虑到涉及的税务影响和执行风险。

参考来源

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据